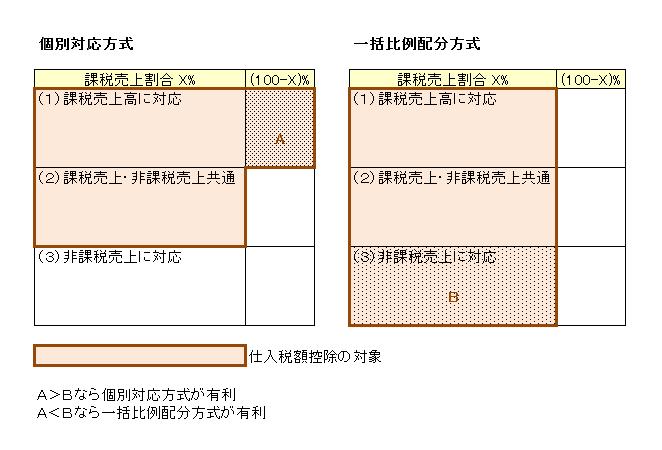

従来、消費税の計算において売上のほとんど(95%以上)が課税売上の場合、全ての課税仕入について仕入税額控除が認められていました(いわゆる95%ルール)。しかし、平成23年度税制改正により、95%ルールの対象者が中小事業者(年間売上が5億円以下の事業者)に限定されることとなりました。年間売上が5億円超の事業者は仕入税額控除の計算にあたり、①個別対応方式と②一括比例配分方式のいずれかを選択適用する必要があります。両者のイメージは下記表をご覧ください。

当該改正は、平成24年4月1日以後に開始する課税期間から適用されるため、実務上平成25年3月末決算の会社から該当することになります。各社は①と②を比較考量し、有利な方を選択することになると思いますが、仮に①を適用する場合は、課税仕入を下記表のように3種類に分ける必要があり、あらかじめ分類ができていないと①の適用は実質無理ということになります。

それもあってか、昨年の今頃は全国の税理士先生が95%ルールの改正について顧問先に説明に回ってらっしゃったと思います。「①を採用するなら仕訳の段階で課税仕入の分類が必要ですよ!」てな感じで。

基本的には①を採用した方が税務上有利になることが多いですが、その反面仕訳上の手間がかかります。その金額的メリットと手間のデメリットを比較して①か②を決定する会社さんが多数なのではないかと思います。