岡山市倉敷市の公認会計士 税理士 森島会計事務所

岡山市・倉敷市の公認会計士・税理士・1級ファイナンシャルプランニング技能士です

TEL: 086-362-0375

FAX: 086-239-4950

〒709-1213 岡山市南区彦崎2910-3

年間売上5億円以上のお客様向け

1.経営の悩みを解決します

(悩み1)赤字経営で困っている

(悩み2)会社の財務状況がよくわからない

(悩み3)売上が伸び悩んでいる

(悩み4)資金繰りがうまくいくか不安だ

(悩み5)組織や人の管理がうまくいかない

(悩み6)事業承継や相続対策がなかなか進まない

などなど

2.サービス内容

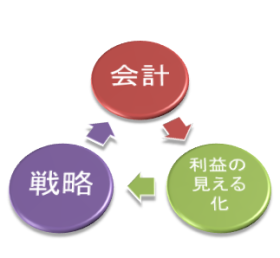

(1)「利益の見える化」で稼ぐ仕組み作り

①会計で現状を把握

②利益の見える化で黒字化対策

③戦略で方向性を定める

これら一連のプロセスをサイクル化し、利益を継続的に生み出す仕組みを作ります。

①会計 ・まず正しい決算書が作られているか。税務会計が正しいとは限らない

・正しい決算書が経営管理用にキチンと組み替えられているか

②利益の

見える化・利益の源泉は突き詰めればヒトである

・その生産性と稼働率を管理することが経営の肝となる③戦略 ・利益の見える化には戦略との一貫性が必要

・戦略は経営者と社員とをつなぐ生命線

(2)組織・人における経営課題の解決

利益を生む仕組みを作っても、それを動かすのは人です。人をないがしろにする組織は「仏作って魂入れず」に他なりません。組織と人の問題に対処します。 (事例)

|経営戦略につながる人事・採用・教育・配置|個性と環境に合わせたリーダーシップ|脱プレイングのマネジメント|セクショナリズムを超えた部門連係|緊急度・重要度を見極めたプロジェクト管理|暗黙知から形式知への移行|公平性・透明度のある人事評価|頑張れば報われる賃金制度|モチベーションを高める制度・雰囲気作り|etc (3)税金のセカンドオピニオン

(4)経営者一族の事業承継・相続対策 等

3.報酬

月額50,000円+税

交通費等は別途ご相談させて下さい

4.スケジュール

| プラン | 項目 |

|---|---|

| 短期(6ヵ月を目安) | 1.財務カルテで初診 2.利益の見える化で黒字化対策 |

| 長期(2年を目安) | 1.財務カルテで初診 2.利益の見える化で黒字化対策 3.経営戦略の見直し 4.会計の整備(変動PL/部門別PL/経営計画/予算/資金繰り等) 5.PDCAサイクルによる行動管理 |

5.お客様との関わり方

原則、月に半日程度訪問し、社長との個別面談を実施します。

必要に応じて役員会や社内会議等に参加致します。

電話やメール相談は常時受け付けます。

他の税理士先生と既に顧問契約されている方も、顧問契約はそのままで別途コンサルティング契約をご依頼頂けます。

なお、当契約は顧問税理士先生との競合は意図しておりません。顧問税理士サービスもご要望のお客様は決算料のみ追加で頂戴するかたちとなります。決算料については別途ご相談下さい。

6.ご支援実績

倉敷化工株式会社様

倉敷木材株式会社様 他

7.経営課題の解決

社長は経営を行う上で様々な課題に直面します。そんなとき良き相談相手はいらっしゃいますか?よく「経営者は孤独」と言われます。既に全幅の信頼をよせる右腕がいらっしゃれば問題ありませんが、常にそうとは限りません。育てるには時間がかかるし、外部から引き抜くとそれなりのコストがかかってしまいます。

そこで、様々な会社に関わって問題解決をはかってきた公認会計士が、その経験とスキルを駆使して社長の抱える経営課題解決のお手伝いをさせて頂きます。ともに悩み、汗をかいて答えを見つけていきましょう。

8.継続的な黒字化を目指す

私が考える社長の使命は会社を永続的に維持・発展させることです。そのためには会社を継続して黒字化させる必要があります。目先のコスト削減やリストラでは短期的な黒字化は達成できるかもしれませんが、長期的には困難です。あくまでも継続的な黒字化です。

それには利益を生み出す仕組みが要ります。「仕組み」の定義は様々ですが、私が思うに、会社における戦略/組織/人/業務を、整備/管理すること。全体、部分を問わず、必要に応じて仕組み作りのお手伝いを致します。

9.会計に始まり、会計に終わる

言うまでもありませんが公認会計士は会計のプロです。コンサルの基本アプローチとして、まず、会計の集大成である決算書の分析から入ります。決算書は決して税金申告のためだけの書類ではありません。会社が今どういう状況なのかわかる非常に有益な情報の宝庫です。ただ、漠然と眺めてもその情報には気付けません。やはりプロの目による抽出・加工・分析が必要です。

例えば、利益が悪化したとして、その原因が何なのか、「なぜ」を繰り返して突き止めます。次に改善策を提案し、実行します。その後、改めて決算書を検証し、利益が改善しているかを確認します。これら仮説と検証の一連のプロセスを繰り返し、継続的な黒字化を達成していきます。

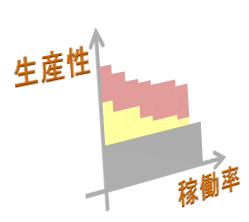

10.「利益の見える化」で黒字化

利益が悪化した場合、その原因を突き止めて改善する。言うは易しですが、もちろん簡単ではありません。そこで、当事務所では「利益の見える化」を心がけております。

ここでいきなりスケールの大きい話になりますが、例えば、国の豊かさのバロメーターに国内総生産(GDP)があります。現在の日本のGDPは530兆円程ですが、GDPを増やすために政府はあれこれ政策を立てます。ただ、こういった場合、基本的にはその構成要素を分解し、それぞれに対策を考えるのが効率的でしょう。

GDP = 1人当たり生産性 × 人口

こうすると、例えば生産性を高めるために教育を充実させるとか、あるいは人口を増やすために移民を受け入れるとか、より現実味のある議論ができるようになります。これが利益の見える化の考え方です。

会社の利益も実はGDPと同じです。利益の発生原因は様々ですが、細分化していくと次のとおりとなります。

会社の利益 = 生産性 × 稼働率

いかに生産性を高め、かつ稼働率を増やすか。またその活動をいかに計数管理していくか。これが黒字化の肝と言えるでしょう。

11.それでも組織は結局、人なんです

数字に生きる公認会計士ではありますが、様々な会社を拝見してきた結論として言えるのは、組織は結局、人であるということです。私は監査法人では上司に仕え、部下を管理指導するいわゆる中間管理職(監査法人ではインチャージと言います)の立場におりました。組織を目的に向かってまとめ上げることがいかに大変か身を持って経験しております。

経営管理上、人間の感情は決してないがしろにすることはできません。場の力学や空気感といった実務の感覚も考慮し、かつ学術的な経営組織論を踏まえた組織の在り方を常に試行錯誤しており、そのノウハウを提供できたらと考えております。

12.税金のセカンドオピニオン

私は公認会計士でもあり税理士でもあります。当然、節税をはじめとした税金のご相談にも応じます。顧問税理士が既にいらっしゃっても別の税理士のアドバイスを聞いてみたいというご要望もあるでしょう。医療の世界では主治医以外の診断も受けることは日常茶飯事です。税理士の世界でも会社のリスクヘッジの観点から、こういったセカンドオピニオンはあって然るべきです。

ただ、誤解のないよう申し上げますと、当契約はあくまで経営課題の解決をはじめとした、公認会計士としての会計コンサルが主軸です。顧問税理士先生の職域を荒らすようなことは特に考えておらず、Win-Winの関係を目指しております。