日産会長のカルロス・ゴーン容疑者が金融商品取引法違反(有価証券報告書の虚偽記載)で逮捕されました。自身の役員報酬を約50億円過少申告した疑い(過去5年間)とのこと。

過少申告という表現から最初脱税したのかなと思いましたが、あくまで有価証券報告書の虚偽記載なんですね。役員報酬の虚偽記載なんてゴーンさん一人じゃ絶対できない気がしますが真相はどうなんでしょうか。

以下、日産の2017年度有価証券報告書(一部)です。

TEL: 086-362-0375

FAX: 086-239-4950

〒709-1213 岡山市南区彦崎2910-3

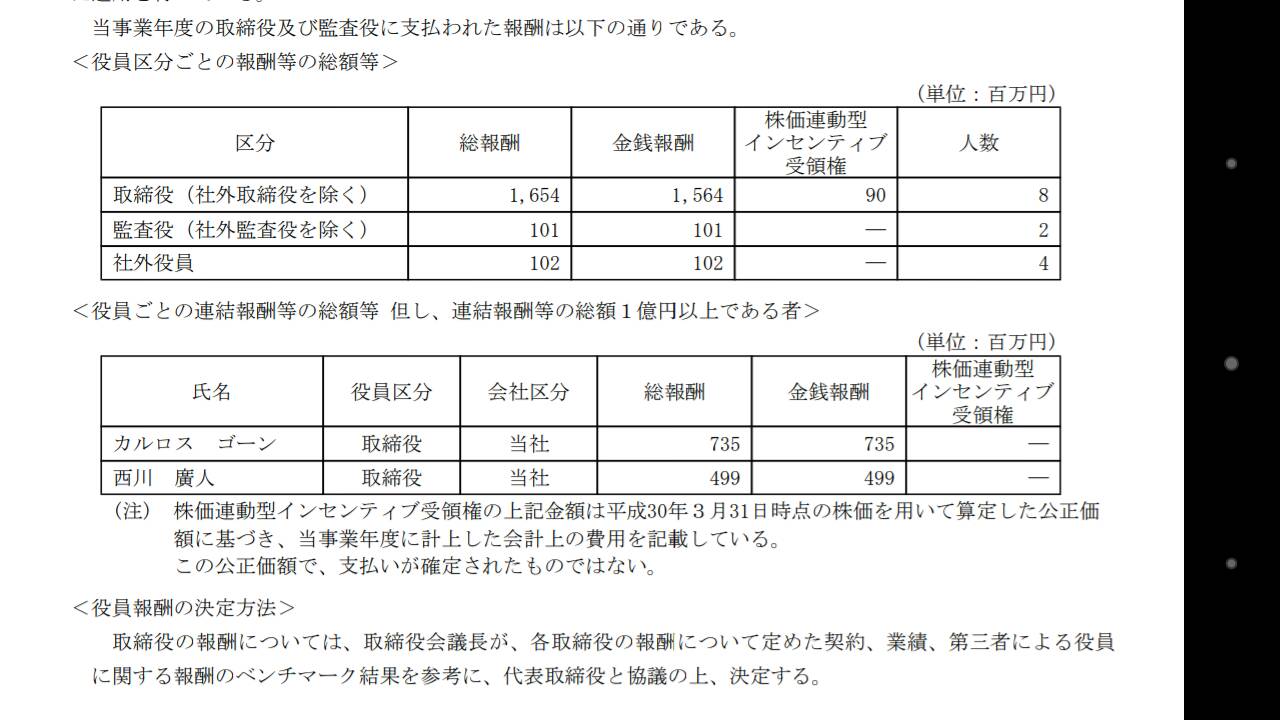

日産会長のカルロス・ゴーン容疑者が金融商品取引法違反(有価証券報告書の虚偽記載)で逮捕されました。自身の役員報酬を約50億円過少申告した疑い(過去5年間)とのこと。

過少申告という表現から最初脱税したのかなと思いましたが、あくまで有価証券報告書の虚偽記載なんですね。役員報酬の虚偽記載なんてゴーンさん一人じゃ絶対できない気がしますが真相はどうなんでしょうか。

以下、日産の2017年度有価証券報告書(一部)です。

軽減税率の続きです。

Q. コンビニ等のイートインは店内飲食扱いで消費税は10%になるが、店が外に設置したベンチで飲食したらどうなるか?

A. イートイン扱いで10%

・・と国税庁から先日方針発表がありました。

偉い先生たちが

「ベンチに座るということは店内飲食と同義であり・・」

とか

「駐車場の車内で飲食することと店内飲食との異同点とは・・」

とか、

真剣に喧々諤々議論されるお姿を想像すると失礼ながら吹き出してしまいます。

ただ一つ思うのは、税務署はコレどうやって税務調査で確認するつもりなんだろうって点でして、イートインにしてもベンチにしても、そこで飲食したことなんて証明しようがない気がします。

実務上意味がないことを延々と議論すること自体、やはり無駄な制度と言わざるを得ません。。

消費税増税と軽減税率が話題になっていますが、もう一つ忘れてならないのがインボイス制度。事業者は請求書に「(消費税の)課税事業者」である旨を記載しないと消費税を請求できなくなります。

ここで問題になるのが「免税事業者」の方たちです。売上1,000万以下の事業者は消費税の納税を原則免除されますが、通常、消費税分も売上先に請求しているかと思います。今までは消費税分が免税事業者の「丸儲け」になっていました。

今回の改正で免税事業者は消費税を請求できなくなるので、この丸儲けがなくなります。本来の姿に戻るだけ、と言われればそれまでですが、零細事業者にはキツイ改正ですよ。

インボイス制度は今のところ2023年10月1日から適用予定です。

お久しぶりのブログで失礼致します。

消費税の税率10%適用が2019年10月から確定しました。税理士としては5%から8%に変わった時の事務処理の煩雑度アップという悪夢再来ですが、それに輪をかけて悩ましいのが軽減税率の適用ですね。

「店内飲食は10%でテイクアウトは8%。お客はテイクアウトと言ったのに店内で飲食し始めても8%でOK」

とか

「しょうゆは8%だけど、みりんはお酒が入っているから10%」

とか、

そういう本来どうでもいいことを日本国民全員があれこれ頭を悩ませること自体、社会の重大な経済的損失のような気がします。

新聞も(なぜか)軽減税率の適用対象なったものですから、テレビ等のマスコミがあまり批判しないのはきっと私の気のせいなのでしょうね。