日本商工会議所が平成26年7月17日(木)にHPにて「ケースで考える消費税率引上げ対策」を公表しています。

→詳細はコチラ

結構わかりやすいのでオススメです。商工会議所さんが作るこういうパンフレットは良作が多い気がします。

予定ですと平成27年10月から消費税が10%に上がりますが、8%の時同様、価格設定や資金繰り等の対策が必要になるかと思われます。

TEL: 086-362-0375

FAX: 086-239-4950

〒709-1213 岡山市南区彦崎2910-3

日本商工会議所が平成26年7月17日(木)にHPにて「ケースで考える消費税率引上げ対策」を公表しています。

→詳細はコチラ

結構わかりやすいのでオススメです。商工会議所さんが作るこういうパンフレットは良作が多い気がします。

予定ですと平成27年10月から消費税が10%に上がりますが、8%の時同様、価格設定や資金繰り等の対策が必要になるかと思われます。

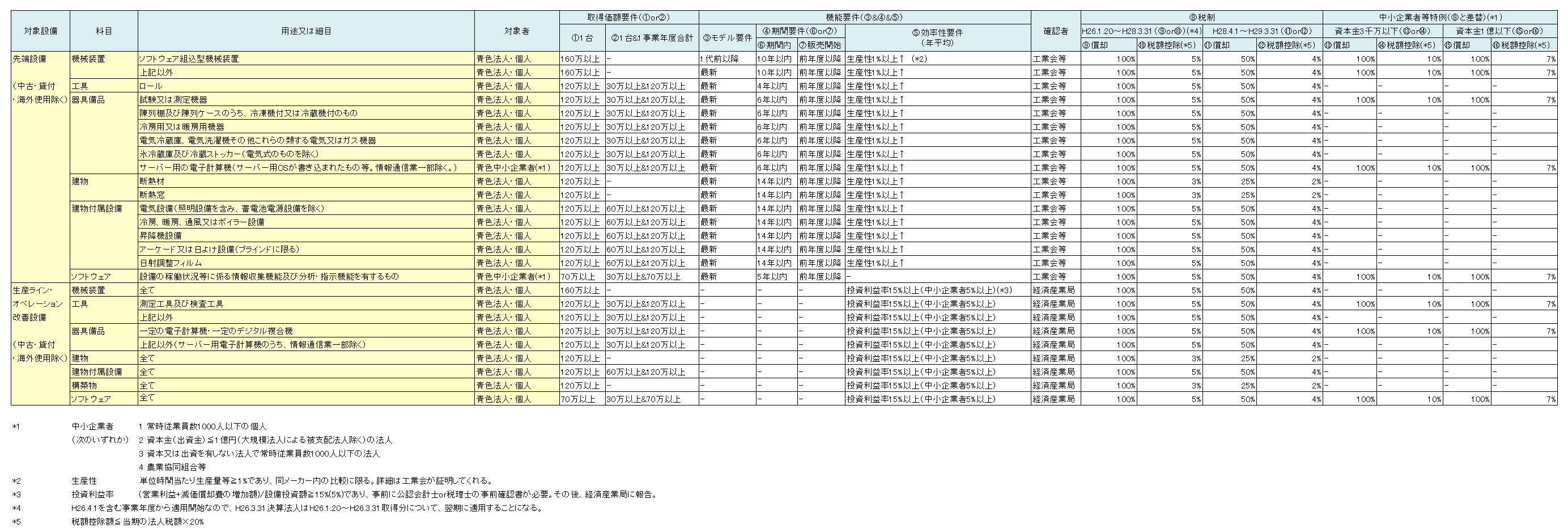

平成26年7月1日に経済産業省HPにて「生産性向上設備投資促進税制の概要資料」等が公表されました。

→詳細はコチラ

以前もブログでこの税制についてコメントしましたが、制度の全体像がわかりにくかったと思います。

今回の概要資料では、制度の全体像をわかりやすく説明してくれてます。

・・・・て、わかりやすいでしょうか?コレ?

説明の仕方というよりは、やはり制度自体がややこしすぎる気がするのは私だけでしょうか。

そこで自分なりに制度を整理してみました。よかったらご参照ください。

細かいのでダブル・クリックしていだければと思います。

<生産性向上設備投資促進税制>

今日の日経の一記事のタイトルです。

理由は「相続するような財産がない」「相続税がかからない」といったお馴染みの回答が並びます。この記事でも説明があるのですが、相続で揉めるのは大抵、こういった理由の方々なんですよね。お金持ちの方のみの話ではありません。

例えば、「今まで住んできた土地と家屋と少々の預金が相続財産」という場合が結構多いかと思われますが、そういう状況こそ相続の際揉めます。確かに相続税はかからないことが多いですが、問題は遺産分割です。

この土地家屋、どうやって分けますか?

相続人が3人であるとして、ケーキみたいにキレイに3等分に分けられるでしょうか?

例えば長男が全て相続するとして、他の兄弟が納得するでしょうか?

では長男が他の兄弟に金銭を支払うとして、その資金はあるのでしょうか?

土地家屋を3人で共有した場合、その処分はどうするのでしょうか?

・・・と、少し考えただけでも問題は山積みであることがわかります。

相続対策は金額の多寡ではありません。どのご家庭でも前もって対応しておく必要があります。その大前提として、被相続人が生前に自身の財産をどう分配するのかを決め、相続人らに伝えておくこと。これが相続トラブルを防ぐ第一歩となります。

生前に相続の話をするのはどうしても気が引けるものです。しかし、ご家族の円滑な人間関係のためにもあえて話をする「勇気」が必要なのかと思われます。

今日は内輪ネタ?です。すみません。

日本公認会計士協会が9日、上場企業の決算発表方法を見直すプロジェクトを立ち上げたと発表しました。決算期末から決算発表まで30日~45日程しかなく、十分なチェックができないということで、意見を取りまとめて東証へ提言するそうです。

コレどういうことかと申しますと、例えば、3月末決算の上場企業の場合、だいたい4月の下旬から5月上旬にかけて短信発表を行います。これはいわゆる「取り急ぎ」の業績発表です。この時期、日経の紙面は多くの会社の短信発表で埋められますね。その後、6月の下旬頃に有価証券報告書というものを公表します。これは「確定」の業績発表です。ただし、その内容は何十ページもある分厚いものとなります。

上場企業の業績発表には監査法人(公認会計士の集団)の監査を受けなければなりませんが、監査対象となるのは有価証券報告書です。短信は監査対象ではありません。ですから、本来監査法人はじっくり時間をかけて有価証券報告書の監査をすればよく、短信は企業の責任において自由に発表すればいいはずなのです。

ところが、上場企業側からしてみれば自身の見解で短信を発表したものの、監査を経た有価証券報告書でその内容が変わってしまう(利益が変わるとか・・)と投資家の信頼を得ることができません。なので、上場企業は監査法人に対し、短信発表までに監査を実質終了させ、短信=有価証券報告書となるよう要請してくるのです。

私も以前、監査業務をしていた際は、実質1ヶ月程で監査を終了させ、監査法人内の審査を受けていました。当時はとにかく大変だった記憶があります。

今回の提言は、「じっくりと腰を据えて監査を行える環境ができる」という点で望ましい方向性だと思います。

平成27年1月より相続税の基礎控除額が4割引き下げられることにより、相続税の対象者及び対象財産が増えます。これを受けて「相続税対策として不動産投資をしましょう!」というセミナーが各地で行われています。

理屈はこうです。仮に1億円の預金があったとして、そのまま相続が発生したら1億円が課税対象となります。一方、この1億円を使って不動産を購入した場合、相続税上の当該不動産の評価額はかなり減額されます。例えば評価額が5千万円になったとすれば、1億-5千万=5千万だけ課税対象が減ることになります。

ただ、これだと銀行さんが商売になりません。そこで下記の提案がなされます。

「1億円借金して1億円の不動産投資をすれば節税対策になります」

理屈は先程と同じなのですが、元手が借金という点が異なります。つまり、相続におけるプラスの財産は不動産の評価額5千万である一方、マイナスの財産が借金1億そのままなので、トータルの相続財産は5千万-1億=△5千万となり、その分相続税の課税対象を減額できるということです。

コレ資産が何十億もあるお金持ちの方には意味があると思いますが、そこまでではない方には果たしてどうなのでしょう。当たり前ですけど借金1億円はそのまま相続されてしまいます。

不動産の運用による収支がキチンと黒字になるのかしっかり検討する必要があります。相続対策であるとは言え、あくまでも「投資」である点、忘れてはならないと思います。

7月1日に国税庁から「平成26年分 路線価図等」が公表されました。路線価とは主に市街化地域における土地1㎡あたりの評価額のことで、相続や贈与の際、土地の課税額を決定するのに用いられます。

将来の相続に備えて、路線価を用いて予め土地の評価をしておくのが得策と言えます。特に難しい話ではありません。路線価図を見て、自分が所有している土地が接する道路に記載されている金額を見つけ、その金額に地積(㎡)を乗じて終了です。土地のかたちがいびつな場合、細かい評価減額等ありますが、ざっくり計算ならそこまで考慮する必要はありません。

ご自身の財産がどれくらいの金額なのか、ざっくりでも知っているのと知らないのとでは、心持ちが全く違ってきます。ぜひ計算をしていただければと思います。

7月2日に経団連より「消費税の複数税率導入に反対する意見」が公表されました。

現在消費税率は8%ですが、生活必需品等は低い税率(軽減税率)にすべきという意見があります。それに対し、経団連は反対の立場を取っているわけです。

<複数税率に反対の理由>

1はちょっとわかりづらいですが、税率を低くする分税収が減って困るということです。

私は税理士としての立場上複数税率には反対でして、理由は上の2と3が該当します。特に2によりまたまた企業献金ラッシュが起こると思います。

あと、この複数税率はヨーロッパでは既に導入されているものですが、現地の評判はすこぶる悪いんですね。日本は何かと欧米礼賛で向こうの制度を無批判に取り入れようとする傾向がありますが、もう少し冷静な目で対処してもいいのかなとは思います。

伊藤忠商事の元社員が出向先のニュージーランド関連会社にて、およそ6億2千万円を着服し逮捕されたそうです。元社員は会社の金を70回以上に分けて自分の口座に振り込み、自身のFX取引の損失に充てていたそうです。

「伊藤忠商事のような大企業でこんな巨額の横領が可能なの?」

といった意見も聞こえてきそうですが、関連会社レベルになってくると本社の統制もほとんど効いてこないでしょうし、ましてや海外の会社ですから管理体制もほぼなかったのだと思われます。

今回のような横領事件が起こるのは、大抵お金の管理担当者が一人のみの時です。やはり他人のチェックを受けないと人間、「やってしまう」んです。私も過去、監査業務の中で悲しいかな多くの「横領事件」を見てきました。中には個人的にも信頼していた担当者が実は会社のお金を使い込んでたなんてこともあり、軽い人間不信に陥ったこともあります。

お金の管理は2人以上でやる。これは管理における基本中の基本です。今回の伊藤忠の元社員もおそらく一人でお金の管理をしていたのでしょうね。

アメリカの6月における非農業部門の雇用者数が前月比28.8万人増加し、予想の21万人を大きく上回りました。米株式市場も好調でダウ工業株30種平均も初の1万7000ドル突破。アメリカは好景気です。

これを受けて日本の株価も伸びるでしょう(というか現に伸びてますね)。日本の経済はアメリカと一蓮托生的なところがありますので、アメリカの経済動向は日本のそれを見るにあたり重要な目安となります。我々は例えば為替とか見る場合、対ドルに対して円高だ、円安だと騒ぎがちですが、世界的な視野で見ると、円もドルも同じ「安全資産」なんですよね。なので動きも似てくる。

ただ一方で「円は安全」という考えにはかなり????がつくわけですが・・・。

7/1に日銀から発表された6月の全国企業短期経済観測調査(短観)で、企業の景況感を示すDI(Diffusion Index)が大企業製造業で+12。前回3月調査の+17から5ポイント悪化したとのことです。やはり消費税増税の影響が大きいのでしょう。

ところでこのDIですが、各経営者に「景気がよくなったと感じるか?」とアンケートを行い、「良い」と回答した割合から「悪い」と回答した割合を差し引いて集計します。

(例)

Q. 景気はよくなったと感じるか?

A. ①良い ②さほど良くない ③悪い

回答社数(計100社、100%)

①32社(32%)

②48社(48%)

③20社(20%)

→①32%-②20%=12%

DIという横文字が何かカッコいいですけど、中身は結構アナログなのかもしれませんね。