久々に税務のお話を。

平成26年度税制改正の説明をします。今回は「生産性向上設備投資促進税制」です。

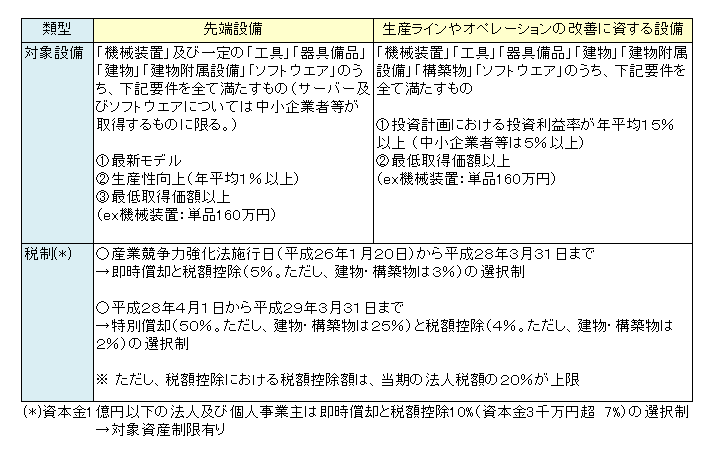

これは質の高い設備投資をしたならば、一定の①特別償却(中小企業100%)又は②税額控除(中小企業10%)を認めるものです。詳細は下の添付資料及びリンクをご覧ください。

ここでは①特別償却と②税額控除とは何ぞや?というそもそも論の説明を簡単にさせてください。一言で言うと、①は「経費の前倒し」、②は「免税」です。

例えば、この税制の対象となる設備投資を100行った場合、①だと、100×100%=100経費にできることになります。投資した期に全額経費にできるのです。通常は「減価償却」という作業を経て経費にします。耐用年数10年、定額法を採用すると仮定した場合、100÷10年=10だけしか経費にできません。これを10年繰り返します。100全額を経費にするのに10年かかります。それを①だと1年で100全額経費にできるので、「経費の前倒し」となるのです。

一方、②だと、100×10%=10だけ免税されます。年間の法人税等が50だとすると、50-10=40だけ払えばよくなります。ただ、経費については通常の減価償却がなされるので10だけ経費にし、それを10年続けることになります。

①と②を比べると、トータル的には免税の②が有利となります。ただし、①は投資した期に巨額の経費を立てられるので、その期の税額は大きく抑えられ、直近の資金繰りは改善できるという効果があります。それぞれに効用を考え、選択する必要があります。

→制度の概要資料はコチラ