前回「連結納税」について少しお話しましたが、今回は「連結」つながりで「連結会計」について少し触れたいと思います。連結会計とは親会社のみならず、子会社等を含めたグループ全体の財政状態及び経営成績等を開示する会計制度のことをいいます。連結会計により作成された財務諸表を連結財務諸表と言い、上場会社ではこの連結財務諸表の作成が金融商品取引法により義務付けられています。つまり「連結納税」とは似て非なるものなんですね。

連結会計を行い連結財務諸表を作成・開示する目的は、親会社を中心とする企業グループの経営活動の実態を把握するためです。例えば、親会社が業績が良くともそれが子会社に対する押込販売によるもので、実は子会社の業績は悪かったとします。もし親会社単体の財務諸表を見ると好成績のため、投資家はこの会社は好調だと誤った判断をしてしまう恐れがあります。でも連結財務諸表を見ると、子会社の不調も反映された状態であるため、投資家はこの企業グループの実態を正確に把握できるでしょう。連結財務諸表で企業グループの業績を判断するのはもはや常識で、有価証券報告書においてもまず連結財務諸表が先に開示され、個別の財務諸表はその後の開示となります。

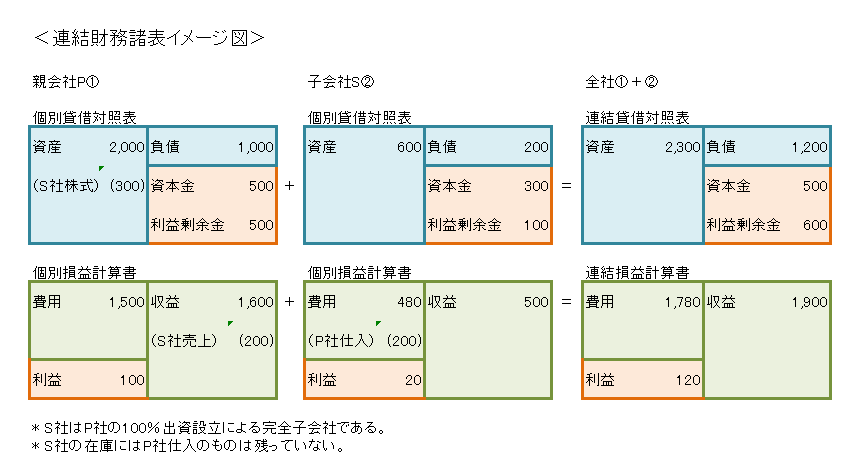

一般的な中小企業にはこの連結財務諸表の作成義務はありませんが、個人的にはグループ企業がある経営者の方には是非とも作成していただきたいと考えています。グループ全体で業績を把握しないと経営判断を誤る恐れがありますからね。作成方法も大して難しくありません。(1)グループ企業の財務諸表を単純に合算し、そこから(2)内部取引を消去するだけです。イメージは下記表をご参照ください。連結会計は他にも「未実現利益の消去」等ややこしい処理があるのですが、中小企業でそこまでやる必要はないです。業績をある程度把握できればいいんです。足して消去する。これだけで構わないと思います。