中小企業ではほとんどお目にかかりませんが、上場会社はほぼ100%適用(強制適用)させられているであろう会計処理の一つに税効果会計があります。税効果会計とは、企業会計上の収益または費用と課税所得計算上の益金または損金の認識時点の相違により・・・(長いので以下省略)。・・・・いやぁよくわかりませんね(笑)

超ざっくりで言うと、税引前当期純利益(以下、税前利益)に税率を乗じた額を税金費用とする手続きです。・・これでもピンときませんね。

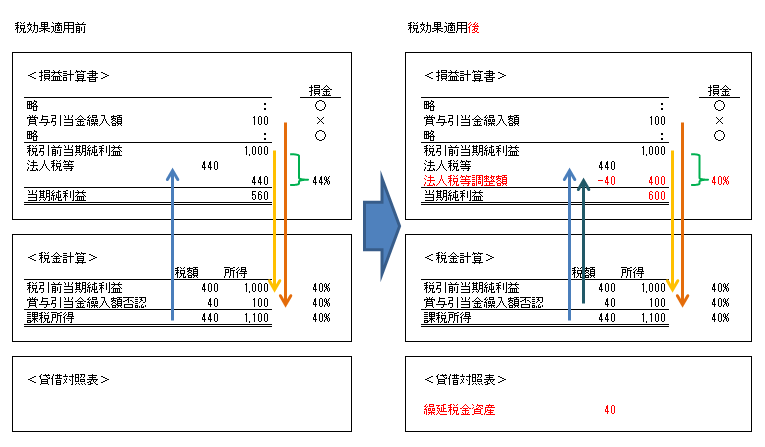

税前利益は文字通り税金を差し引く前の利益であり、そこから税金(法人税等)を差し引いて当期純利益、いわゆる最終利益が算定されます。理屈で考えると税前利益×税率=税金になるはずですが、現実はそう簡単にはいきません。実際は課税所得×税率=税金となります。ここで課税所得とは「税金計算をする上での」税前利益と考えてください。実は税前利益≠課税所得だから話がややこしくなります。その原因は、損益計算書では損として認められるけど税金計算上は損として認められないモノが存在することにあります。具体的には賞与引当金繰入額などがあります。

(以下、添付資料の”税効果適用前”の表と見比べてご覧下さい)

例えば、損益計算書上の税前利益が1,000でそのうち賞与引当金繰入額(損)が100あったとします。損益計算書における税前利益は当然1,000ですが、税金計算上は賞与引当金繰入額100が損として認められないためそこから省く必要があります。よって、税前利益1,000+賞与引当金繰入額100=課税所得1,100となります。課税所得1,100に税率(ここでは40%とします)を乗じた440が税額となります。これでめでたしめでたし・・とは残念ながらいきません。

損益計算書に話を戻すと、税前利益1,000で税金(法人税等)440となります。税金の税前利益に対する割合は440÷1,000=44%となります。アレ?税率は40%でしたね。実際の税率は44%。違っちゃいましたね。今回は計算過程をお話していますのでこの結果は当り前のこととして受け止めればいいのですが、偉い学者先生達が「これはけしからん」と言い出したんですね。つまり、税前利益1,000に対応する税金(法人税等)は400で、税率は40%でなければならない。と主張されました。この主張の解決策が税効果会計となります。先に述べた「税前利益に税率を乗じた額を税金費用とする手続き」を実施することとなります。

<添付資料>

次回へ続く

(次回)税効果会計って②