先日、サラリーマン税制について記事を書きましたが、もうひとつ頭の片隅にでも置いていていただきたいものに、給与所得者の特定支出控除の特例があります。特定支出控除というのは、職務の遂行にあたり直接必要な支出があった場合、一定額について所得から控除できる制度です。実は従来からあったのですがイマイチ使い勝手が悪くほとんど利用されていませんでした。しかし、平成24年度税制改正により制度が充実し、対象となる方も増えると思われますので、ここでお話ししたいと思います。改正は平成25年1月1日以降となりますので、ここでは改正後に絞って話を進めていきます。

<改正後 特定支出控除の特例について>

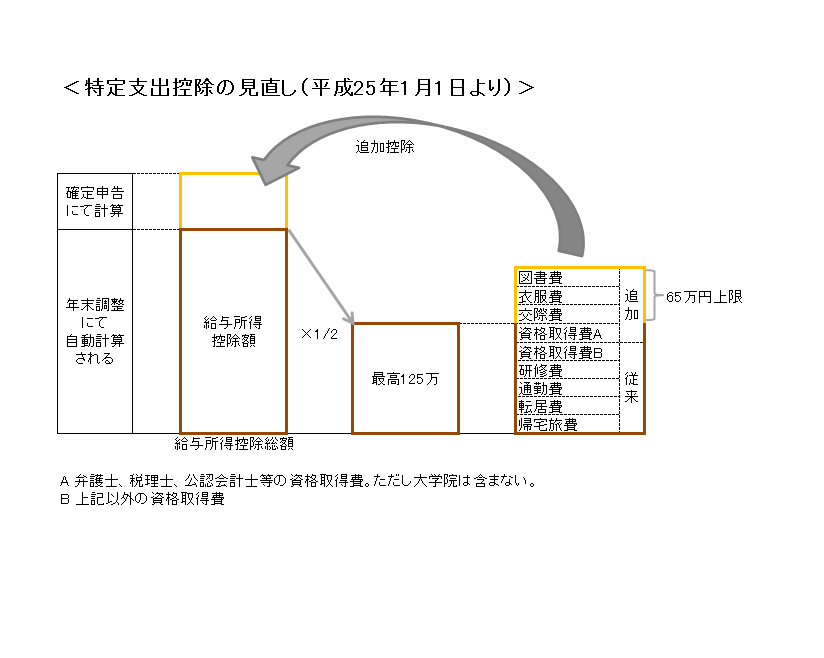

給与所得者(基本、サラリーマンですね)が各年において特定支出をした場合において、その年中の特定支出の額の合計額が、その年中の給与所得控除額の2分の1相当額(最高125万円)を超えるときには、その年分の給与所得の金額は、次の算式により求めた金額とすることができます。

【算式】

給与等の収入額-{給与所得控除額+(その年中の特定支出の額の合計額-給与所得控除額の1/2(最高125万円)}=給与所得の金額

式だけ見ると何のことやらですが、要は、特定支出>給与所得控除額×1/2のときに、その超過分を給与所得控除額に上乗せできるというものです。

また、ここで言う「特定支出」は以下のことを指します。

- 研修費

- 通勤費

- 転居費

- 帰宅旅費

- 資格取得費

- 勤務必要経費(図書費・衣服費・交際費)ただし、65万円を上限

例によって図解していますのでご参照ください。