前回からの続きです

(前回)税効果会計って②

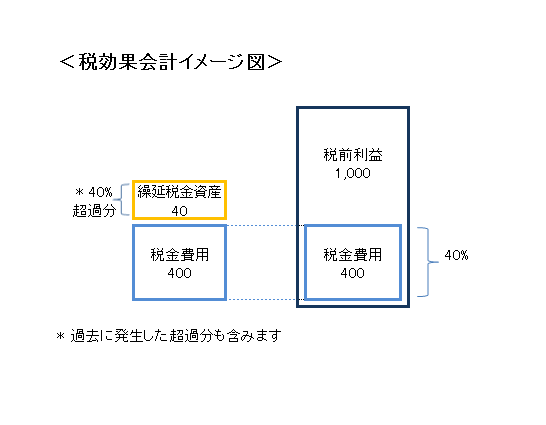

しつこいようですが再度おさらいです。税効果会計とは税前利益に税率を乗じた額を税金費用とする手続きです。イメージとして添付資料を参考にしてください。税率を超過する部分40は繰延税金資産として計上されます。今回は当期に発生した超過分40のみでしたが、繰延税金資産は過去の超過分も含まれる点にご留意ください。そしてこの繰延税金資産は将来税金を抑える効果がある限りにおいて計上することができるということです。ここで「回収可能性がある場合」と言えば、「お、アナタわかってるね」という風に受け止められますので機会を見て使ってみてください。

今までの説明では超過分の例として、賞与引当金繰入額を引用しました。これを会計用語で一時差異と言います。一時差異とは将来解消される差異です。賞与引当金繰入額100はその時は税金計算上の損になりませんが、将来賞与が支払われた時に税金計算上の損になります。つまりいつかは税金計算上の損になるものを言います。これに対して当期のみならず、未来永劫税金計算上の損にならないものもあります。例としては交際費や寄附金ですね。なぜこれらが損にならないかの説明はここではしませんが、政策上そういうものがあるんだと思ってください。これらを永久差異と言います。今まで述べた税効果会計の対象となるのは一時差異のみであることにご留意ください。なので、税効果会計を適用しても、永久差異がある場合はその分税率が調整されないまま終わってしまうのです。

長くなりましたが、税効果会計の説明はこの辺で終了します。短くしたかったのですが結局長くなってしまいました。最後に、税効果会計の考え方には(1)資産負債法と(2)繰延法の2つがあります。今回の説明は(2)繰延法の考え方で行いました。でも、今の制度上の考え方は(1)資産負債法なんです。(2)で説明した方がわかりやすいのでそうしたまでです。その辺りのツッコミはご遠慮いただければ幸いです(笑)

<添付資料>