消費税増税案が平成24年8月に国会で成立し、平成26年4月1日から8%に、平成27年10月1日から10%になることが決定したのは記憶に新しいところだと思います。増税前の駆け込み需要とその反動による需要減。あるいは請求書発行やレジシステムの変更、会計システムの対応等それなりの混乱が予想されるでしょう。複数税率も検討されていますが実務家としてはこれ以上の消費税申告の煩雑化は是非とも避けて欲しいところです。

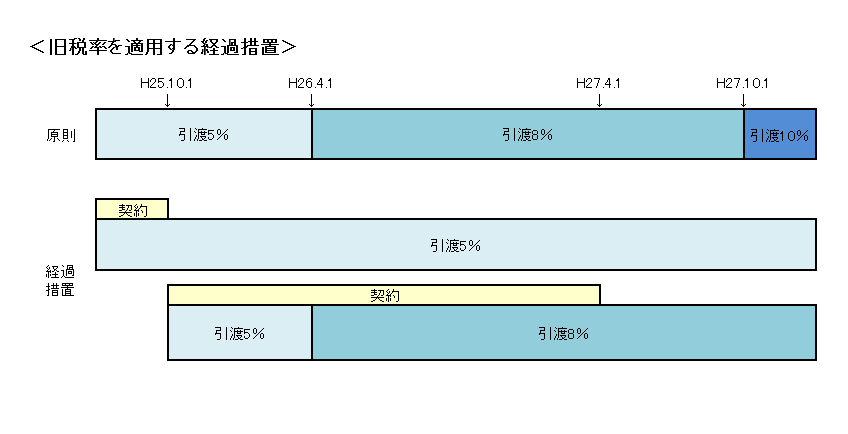

ところで、税率の適用ですが、建設請負契約や不動産などの賃貸借契約については「経過措置」が講じられる予定です。具体的には、下記のとおりとなります。

- 平成25年9月30日までに契約、平成26年4月以降引渡→5%

- 平成25年10月1日~平成27年3月31日までに契約、平成26年3月31日までに引渡→5%

- 平成25年10月1日~平成27年3月31日までに契約、平成26年4月1日以降引渡→8%

上だと少々わかりづらいので図にしています。ご参照ください。これを見るとマイホームの購入は平成25年9月30日までに契約すればとりあえずは消費税5%ということになるのでしょうね。