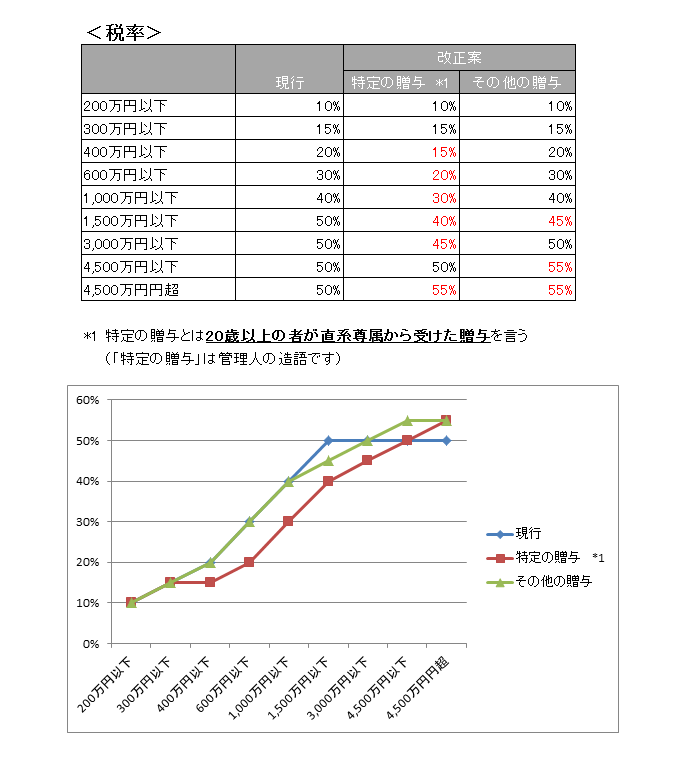

平成25年度税制改正大綱にて、贈与財産に係る贈与税の税率構造が見直されました。改正により贈与は次の2つのパターンに分けられ、それぞれ税率が異なります。なお相続時精算課税は除きます。

- 20歳以上の者が直系尊属から受けた贈与(私はこれを特定の贈与と勝手に呼びます)

- その他の贈与

ちなみに直系尊属とは祖父母、父母など自分より前の世代で直通する系統の親族のことです。財産の世代交代を促すため一定金額については税率を抑えたようですね。でもなんか細々した変更に見えますね。やるならもっとガツンとやればいいと思いますが。

なお、当該改正は、平成27年1月1日以後に贈与により取得する財産に係る贈与税について適用します。