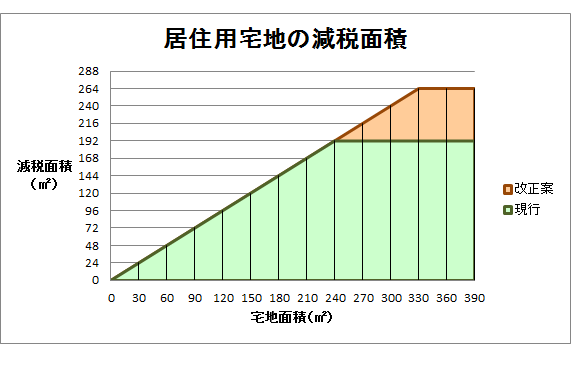

今回の税制改正で小規模宅地等の特例について見直しが行われます。具体的には、特定居住用宅地等に係る特例の適用対象面積が現行の240㎡から330㎡まで拡大しました。

小規模宅地等の特例とは、個人が相続等により取得した財産のうち、被相続人等の居住の用に供されていた宅地等について、相続税の課税価格を一定額減額する制度を言います。居住用宅地については240㎡を限度とし80%の割合で減額されていました。例えば、居住用宅地が150㎡であれば80%の120㎡、240㎡であれば80%の192㎡が減額の対象となります。土地の相続税評価額=100,000円/㎡であれば、以下のとおり減額されます。

100,000円/㎡×120㎡=12,000,000円

100,000円/㎡×192㎡=19,200,000円

要は納税者有利の数少ないアメ制度になります。相続税の税制改正については、基礎控除額の引下や相続税率の上昇などムチばかりが目立っていたのでここらでガス抜き制度をブチ込んできたと言えますね。

なお、この改正は平成27年1月1日以後に相続又は遺贈により取得する財産に係る相続税について適用されます。