企業による雇用拡大を目指した税制措置が創設されました。

青色申告法人が平成25年4月1日から平成28年3月31日までの間に開始する各事業年度において、国内雇用者に対して給与を支給する場合、その法人の雇用者給与等支給増加額(雇用者給与等支給額から基準雇用者給与等支給額を控除した金額)の基準雇用者給与等支給額に対する割合が5%以上である時、その雇用者給与等支給増加額の10%を税額控除できるというものです。

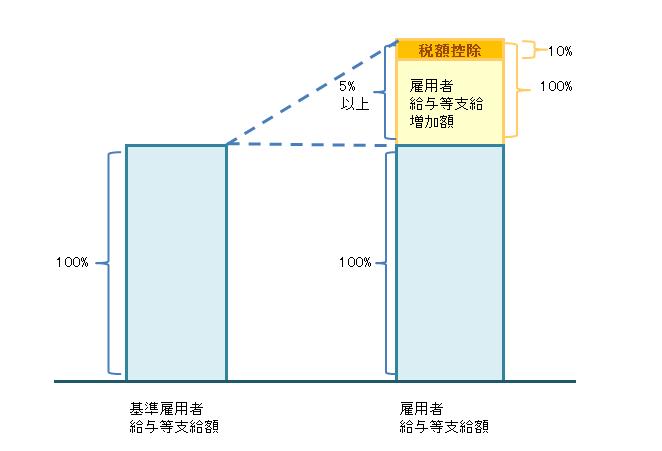

・・相変わらず読みにくいですね(笑) 要は、基準となる給与支給総額があって、その5%以上を上乗せした給与支給総額を払ったとき、その上乗せ分の10%を税額控除するというものです。これでも分かりづらいですかね。詳細は下図をご参照ください。

なお、ここで言う「基準となる給与支給総額」は平成25年4月1日以後に開始する各事業年度のうち最も古い事業年度の直前の事業年度における給与支給総額のことを言います。つまり、3月末決算の会社だと平成25年3月期の給与支給総額になりますかね。

あと下記のような要件もあります。あてはめが大変そうですね。

- 雇用者給与等支給額が前事業年度の雇用者給与等支給額を下回らないこと

- 平均給与等支給額が前事業年度の平均給与等支給額を下回らないこと

要は給与はどんどん増やしていけ!ってことですね