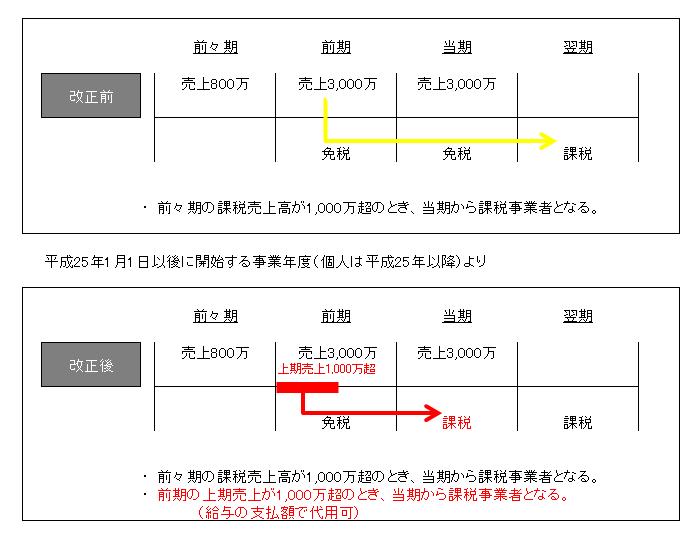

消費税の免税事業者の判定について、以下の変更がありますのでご留意ください。

(改正前)

基準期間(前々期)の課税売上高が1,000万超の場合、当期は課税事業者となる

(改正後)

次のいずれかを満たす場合、当期は課税事業者となる

- 基準期間(前々期)の課税売上高が1,000万超

- 前期上期の課税売上高が1,000万超(給与支払額でも可)

平成 25年1月1日以後に開始する事業年度(個人は平成25年以降)より適用されます。

詳細は下表をご参照ください。

TEL: 086-362-0375

FAX: 086-239-4950

〒709-1213 岡山市南区彦崎2910-3

消費税の免税事業者の判定について、以下の変更がありますのでご留意ください。

(改正前)

基準期間(前々期)の課税売上高が1,000万超の場合、当期は課税事業者となる

(改正後)

次のいずれかを満たす場合、当期は課税事業者となる

平成 25年1月1日以後に開始する事業年度(個人は平成25年以降)より適用されます。

詳細は下表をご参照ください。

« 復興特別所得税 相続の放棄又は限定承認 »