平成25年1月1日から平成49年12月31日(25年間も!)までに発生する、以下の所得については従来の源泉所得税に加え、「復興特別所得税」の課税対象となります。

- 給与・賞与・退職金

- 報酬

- 配当金支払

- 受取利息・配当金の受け取り

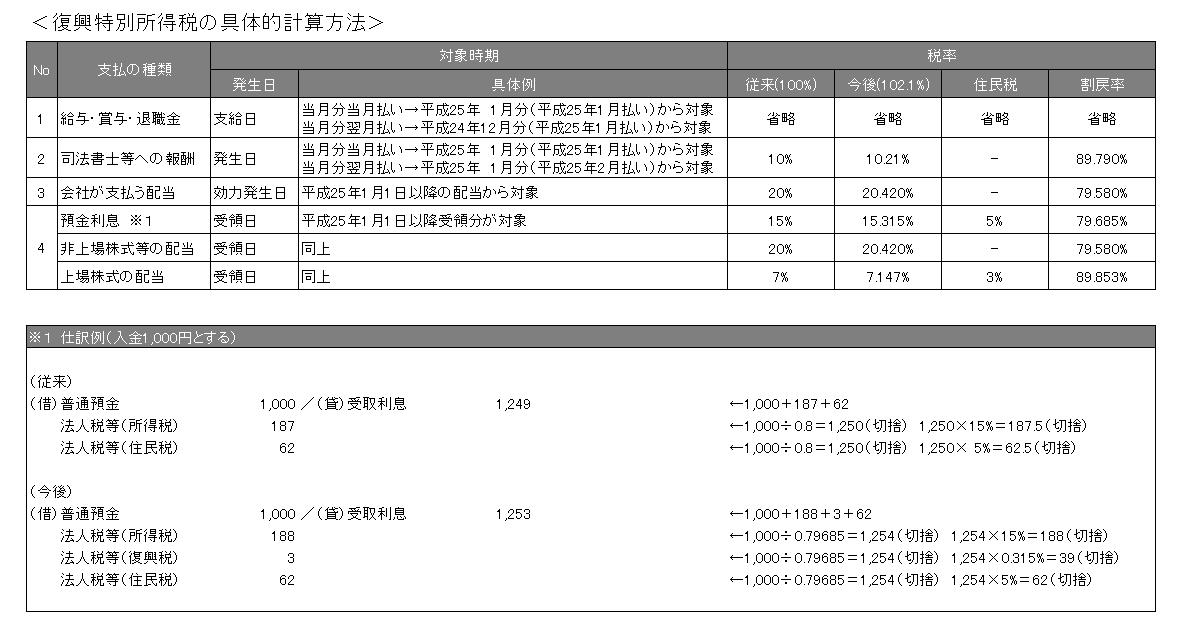

源泉徴収すべき復興特別所得税の額は、源泉徴収すべき所得税の額の2.1%相当額とされており、復興特別所得税は、所得税の源泉徴収の際に併せて源泉徴収することとされています。

【源泉徴収すべき所得税及び復興特別所得税の額】

支払金額等×合計税率(所得税率(%)×102.1%)=源泉徴収すべき所得税及び復興特別所得税の額

→端数切捨

具体的計算は下記表をご参照ください。