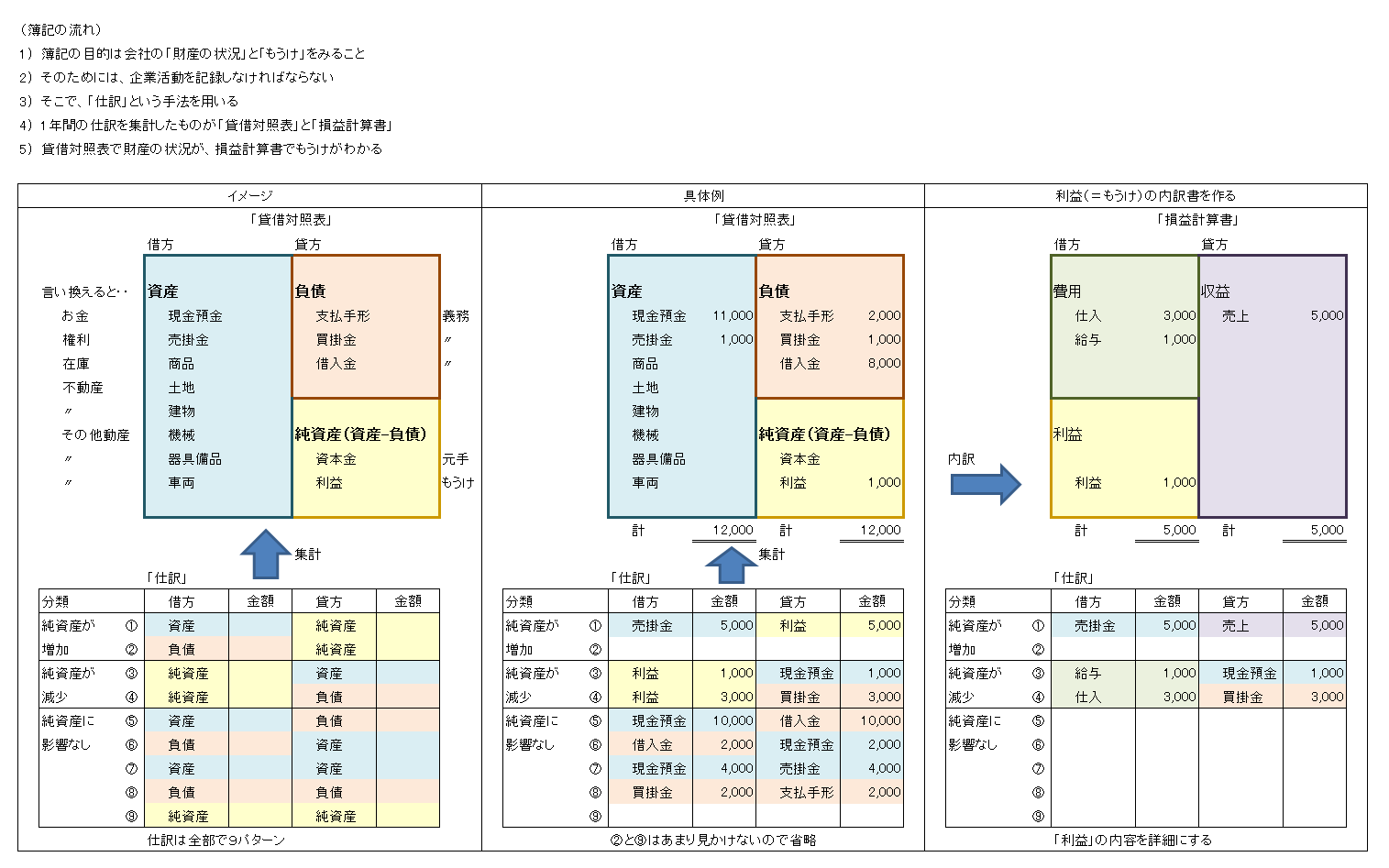

私もこの業界に入って長いのですが、大学ではじめて「簿記」を勉強したときは「なんてとっつきにくい科目なんだ」と憤慨(笑)したものです。最初はとりあえず「仕訳」を覚えさせられます。でもその仕訳の意味がわからないんですね。商業高校出身の友人に尋ねても、「いや、そういうものだからとりあえず覚えて」と捨て置かれた記憶があります。意味がわからないものを覚えていく作業ははっきり言って苦痛です。なので大学では「会計」から遠ざかっていきました(泣)

なんでもそうですが、やはり勉強する対象の「全体像」を把握しないと興味が失せます。木ではなく森をまず知りたい。では簿記でいう森って何なんだろう?これ結構難しくないですか?

そこで簿記の森(=全体像)を私なりにまとめてみました。ダラダラ書いても締りがないので必要最低限の部分だけ、A4横一枚に収まるように。よかったら参考にしてみてください。