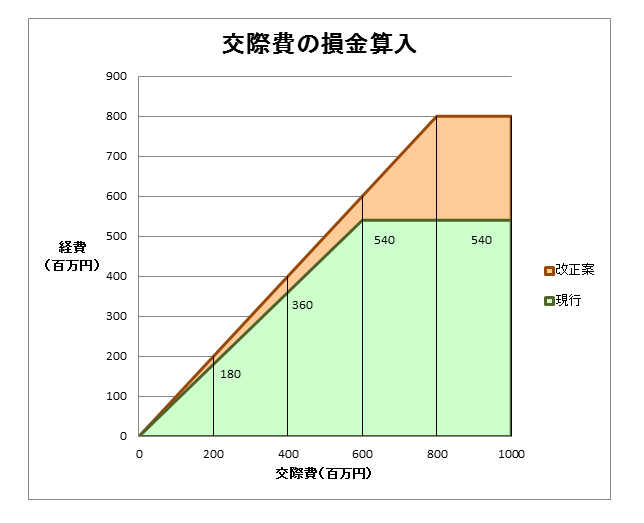

従来、中小法人(期末資本金の額が1億円以下の法人)については、600万円を限度として交際費の90%部分の損金算入が認められていました。今回の税制改正により、800万円を限度として交際費の100%部分の損金算入が認められるようになります。経費として認められる交際費が大幅に増額されたことにより、企業の消費を促し景気アップの効果が見込まれます。

なお、適用時期は平成25年2月4日時点で不明です。すみません。

TEL: 086-362-0375

FAX: 086-239-4950

〒709-1213 岡山市南区彦崎2910-3

従来、中小法人(期末資本金の額が1億円以下の法人)については、600万円を限度として交際費の90%部分の損金算入が認められていました。今回の税制改正により、800万円を限度として交際費の100%部分の損金算入が認められるようになります。経費として認められる交際費が大幅に増額されたことにより、企業の消費を促し景気アップの効果が見込まれます。

なお、適用時期は平成25年2月4日時点で不明です。すみません。

当事務所のHPの「カテゴリー欄」を見ると、肝心な「法人税」がありませんでしたね。という訳で今回は今更ながらの法人税から、貸倒引当金の制度変更についてお話します。

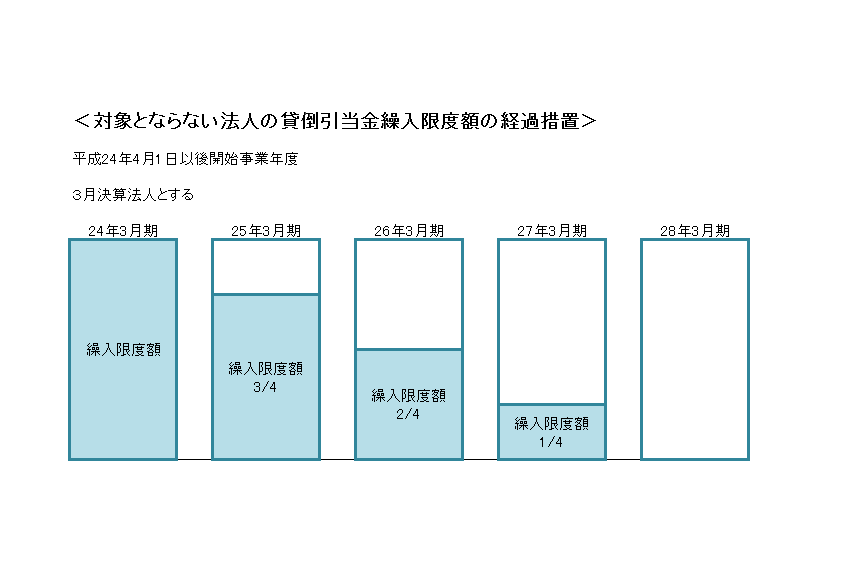

平成24年4月1日以後に開始する事業年度から、貸倒引当金制度の対象となる法人は以下に限定されます。特に1に注意です。

上記以外の法人は、経過措置として3年間は従来の損金算入限度額に対して一定割合を乗じた金額を繰入限度額とし、以後の適用はなくなります。添付資料を参考にしてみてください。

引当金最後の砦とも言える貸倒引当金にもいよいよメスが入りました。これで会計と税務はますます仲が悪く・・、もとい乖離していきます。先日投稿した「税効果会計」の範囲がそれだけ広がることになりますね。

添付資料