年末調整の時期が近づいてきましたね。会計事務所はこれから繁忙期へと入っていきます。ところで平成24年分年末調整にて昨年と変更されたものは次の3つです。

- 生命保険料控除の計算

- 源泉所得税の納期限

- 通勤手当の非課税限度額

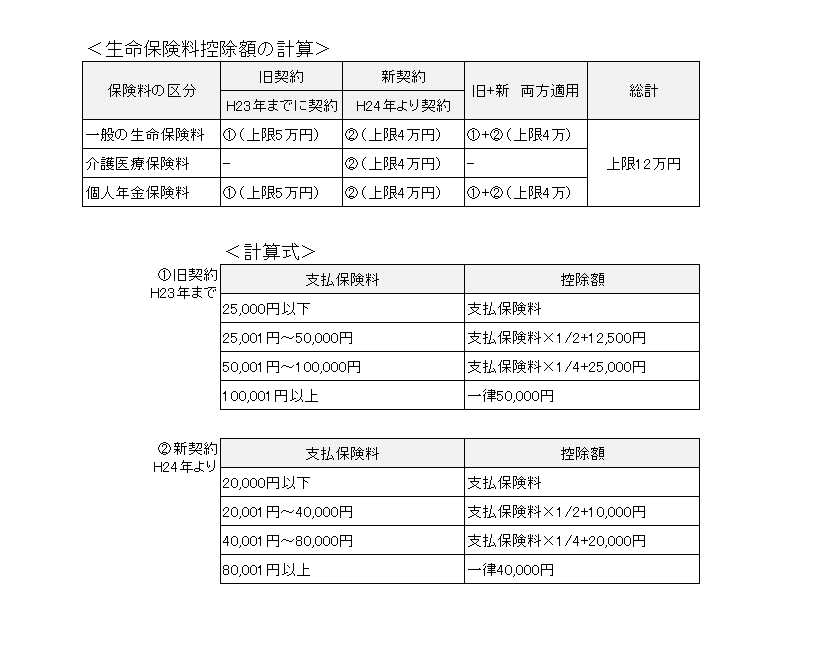

1については下表をご参照ください。

2については、7月から12月までの間に支払った「給与等及び退職手当等から徴収した源泉所得税」の納期限が、翌年1月20日に統一されました。従来は「納期限の特例」の届出書を提出している者で一定の要件を満たす場合と、それ以外とで納期限が異なっていました。

3については、通勤手当の非課税限度額から「運賃相当額」が削除され「距離比例額」のみとなりました。従来は鉄道などの交通機関を利用した場合はその運賃等が非課税限度額となっていましたが、それがなくなり、別途定められた距離比例額のみ非課税限度額の対象となります。