前回からの続きです。

(前回)税効果会計って①

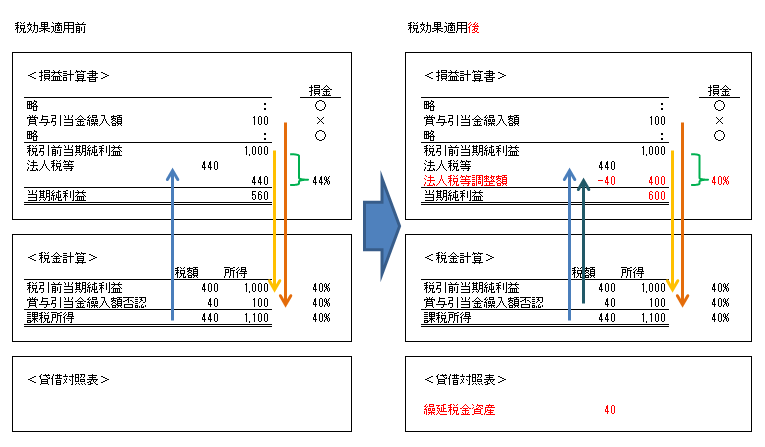

本来は税率40%で税金400のはずが、実際は税率44%で税金440でした。税額ベースで40過大になってしまってますね。これはつまり賞与引当金繰入額100に対する税金40そのものです。税効果会計ではこの40は当期に前倒しで払った税金と考えます。当期の賞与引当金繰入額100は損益計算書上の損であるものの、税金計算上の損ではないためその分税金40が発生してしまいました。しかし一方で、翌期以降、実際に賞与100が支払われたときは、損益計算書上の損ではないものの、税金計算上の損となるため、その分の税金40は逆に抑えられる結果となります。税前利益との対応という視点では、当期は税金40が過大に支払われ、翌期以降は税金40が過少に支払われていると考えられます。そこで、税前利益と対応させて当期の税金40を繰延べて翌期以降の損にするという発想がでてきます。

これ何かに似てませんか?前払費用ですよね。当期の支払額は前払費用として資産計上し、翌期以降の損として処理するものです。

(以下、添付資料の”税効果適用後”の表と見比べてご覧下さい)

法人税等の下に法人税等調整額(以下、調整額)が現れました。前倒しで払った税金40を翌期以降の損とするため一旦損のマイナスとして扱います。一方で、将来損として処理するための資産勘定として繰延税金資産40が貸借対照表に現れてます。これが税効果会計の処理です。税金440-調整額40=400が税金費用となります。税金(=支払税額)ではないんです。税金費用なんです。この用語の使い回しがミソです。これを税前利益で割ってみてください。実際税率が40%になりましたね。これでめでたしめでたし。まさに、「税前利益に税率を乗じた額を税金費用にする手続き」が実施できました。今まで延々説明してきましたが、税効果会計とは要は、税金費用を本来の税率にするためのものなんだと覚えて頂ければ結構です。

ところで当期純利益を見比べて下さい。税効果適用前560→適用後600で40増加してますね。会社の経済実態が何も変わっていないにもかかわらずです。これが税効果会計が過去、会社に重宝がられた所以なんですね。ですが税効果会計には大きな落とし穴が一つあります。この繰延税金資産40が本当に資産足りうるかという判断が必要であるという点です。もう少し噛み砕くと、この40はもともとの賞与引当金繰入額100が翌期以降に税金計算上の損とされ、税金40分だけ抑えられるところに価値があります。将来のキャッシュアウトを40減少させるところに価値があり、それがまさに資産なのです。もし仮に、この会社がずっと赤字会社ならどうでしょう。翌期以降に100が税金計算上の損となってももともと赤字で税金が発生しないのだから、税金を抑える効果がありません。この場合、繰延税金資産は「回収可能性がない」として資産計上できなくなってしまうのです。要は、業績の悪い会社は税効果会計を適用できない場合が多いと考えてください。

税効果会計を適用すると利益が増加しますが、会社の業績が悪化すると繰延税金資産も計上できなくなり損が増え、さらに業績を悪化させるんですね。税効果会計は調子のいい者にはひたすらおだててその気にさせ、調子が悪くなると手のひらをかえす。溺れる者をさらに足蹴にする制度だなぁという印象です。私がこんなこと言うと怒られるかもしれませんが、正直悪趣味な数字遊びに過ぎない気がします。

<添付資料>

次回へ続く

(次回)税効果会計って③