企業の親子間で損益を合算する連結納税制度の拡充が政府で検討されています。現在は完全子会社(100%子会社)しか連結納税の対象にできませんが、例えば米国のように8割以上出資する子会社ならば損益通算できるといった検討がなされます。

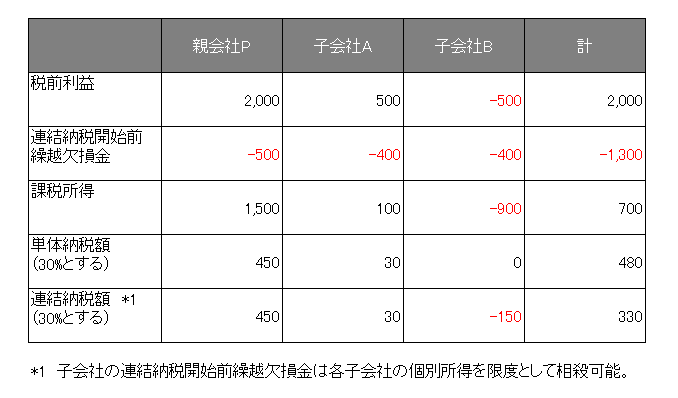

連結納税制度とはざっくり言うと、グループ会社間で損益を通算した上で課税される制度です(下記表をご参照ください)。例えば親会社で利益が出て、子会社で損失が出た場合、単体納税制度だと親会社に課税されて終わりですが、連結納税制度だと親会社の利益と子会社の損失を相殺した上で課税されるため、納税上有利になることが多いのです。これだけ見ると納税者有利な制度ですが、どうもあまり世に浸透している様子がありません。その理由として連結納税導入時に子会社の繰越欠損金が切り捨てられるというのがありました。しかし、平成22年度税制改正により、一定の要件のもと子会社の繰越欠損金も相殺対象となったため、この件については解決したはずです。でもなぜか盛り上がらないんですよね(笑)

これは個人的見解なのですが、やはり大きな原因は税務処理の煩雑化ではないでしょうか。連結納税制度自体かなり複雑な制度のため新システムの導入は必須ですし、グループ全体で税務計算を行うため親会社の事務処理の負担は相当大きくなると予想されます。あと、一方で住民税・事業税は変わらず単体納税制度を適用となるので余計ややこしくなります。なので大企業はともかくとして中小企業はなかなか手が出せないのではないでしょうか。制度自体もっと簡素化してもらえればいいのになとは思います。