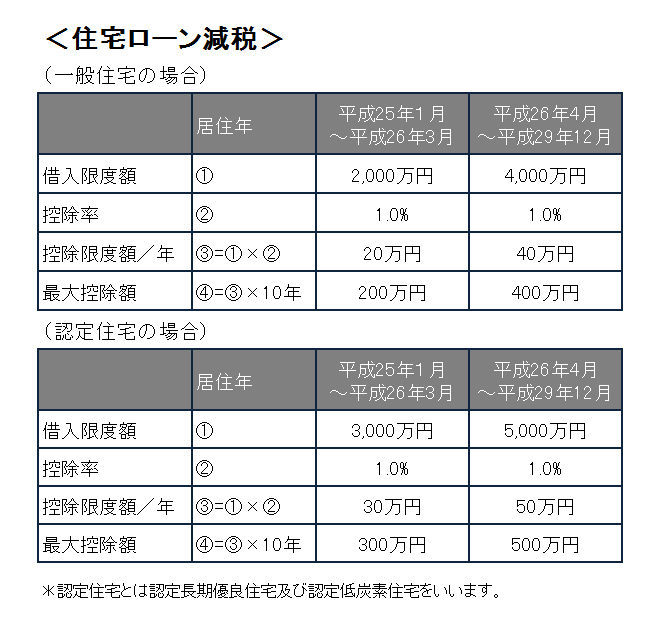

税制改正により、住宅借入金等を有する場合の所得税額の特別控除について、適用期限が4年延長されることが決定しました。詳細は下表のとおりです。

住宅ローン減税はその借入限度額が年々減少傾向にありましたが、消費税増税に呼応して限度額が引き上げられてます。これからマイホームの購入を検討されている方は、この住宅ローン減税と消費税の関係も考慮して意思決定する必要が出てくると思います。

TEL: 086-362-0375

FAX: 086-239-4950

〒709-1213 岡山市南区彦崎2910-3

サイト管理人による会計や税金等の投稿記事です。不定期に更新していきます。

税制改正により、住宅借入金等を有する場合の所得税額の特別控除について、適用期限が4年延長されることが決定しました。詳細は下表のとおりです。

住宅ローン減税はその借入限度額が年々減少傾向にありましたが、消費税増税に呼応して限度額が引き上げられてます。これからマイホームの購入を検討されている方は、この住宅ローン減税と消費税の関係も考慮して意思決定する必要が出てくると思います。

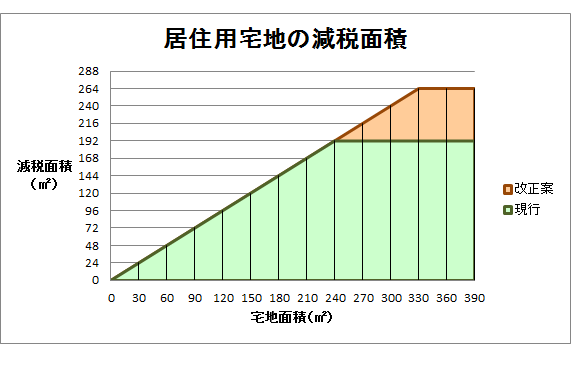

今回の税制改正で小規模宅地等の特例について見直しが行われます。具体的には、特定居住用宅地等に係る特例の適用対象面積が現行の240㎡から330㎡まで拡大しました。

小規模宅地等の特例とは、個人が相続等により取得した財産のうち、被相続人等の居住の用に供されていた宅地等について、相続税の課税価格を一定額減額する制度を言います。居住用宅地については240㎡を限度とし80%の割合で減額されていました。例えば、居住用宅地が150㎡であれば80%の120㎡、240㎡であれば80%の192㎡が減額の対象となります。土地の相続税評価額=100,000円/㎡であれば、以下のとおり減額されます。

100,000円/㎡×120㎡=12,000,000円

100,000円/㎡×192㎡=19,200,000円

要は納税者有利の数少ないアメ制度になります。相続税の税制改正については、基礎控除額の引下や相続税率の上昇などムチばかりが目立っていたのでここらでガス抜き制度をブチ込んできたと言えますね。

なお、この改正は平成27年1月1日以後に相続又は遺贈により取得する財産に係る相続税について適用されます。

先日、確定申告の無料相談に行ってきました。もちろん相談を受ける側としてですよ(笑) だいたいこの時期になると全国で税理士による確定申告の無料相談が行われます。税理士には税務業務に関する「無償独占」という強力な権限が与えられていますが、その見返りとして社会に貢献せよとの趣旨で、確定申告の時期、納税者の相談に無料で応じる必要があるのです。今回は電話による無料相談、つまりテレフォンセンター対応として出張ってきました。

私は今まで対面による無料相談は経験があるのですが、電話対応というのは初めてでした。やはり電話というのは相手の顔が見えないので、喜怒哀楽が読めず少々やりづらいというのが実感ですね。コールセンターやクレーム対応等仕事で毎日電話対応されている方はすごいなぁと改めて感じました。

ただ、私が対応した方は皆さん腰の低い方ばかりで、「お忙しいところ大変恐れ入ります・・・」と言われると逆に恐縮してしまう有様でした。それなりに大変でしたが良い経験になりました。あと2日ほど電話対応を予定しておりますが、納税者の皆様、ぜひともお手柔らかにお願いできたらと思います。

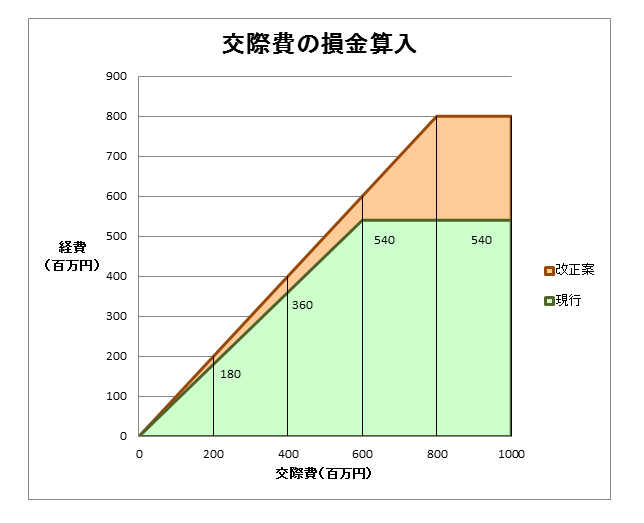

従来、中小法人(期末資本金の額が1億円以下の法人)については、600万円を限度として交際費の90%部分の損金算入が認められていました。今回の税制改正により、800万円を限度として交際費の100%部分の損金算入が認められるようになります。経費として認められる交際費が大幅に増額されたことにより、企業の消費を促し景気アップの効果が見込まれます。

なお、適用時期は平成25年2月4日時点で不明です。すみません。

続いては事業承継税制です。非上場株式に係る相続税・贈与税の納税猶予制度についていくつかの見直しが行われています。ちなみに相続税・贈与税の納税猶予とは、後継者が自社株式を相続あるいは贈与を受けた場合に、当然かかるはずの相続税あるいは贈与税の課税が後継者の死亡等まで猶予される制度です。

改正された内容の中で注目すべきは「利子税の免除」です。改正大綱の中に、「経済産業大臣の認定の有効期間(5年間)の経過後に納税猶予税額の全部又は一部を納付する場合については当該期間中の利子税を免除することとする。」とあり、利子税の割合が年2.1%から0.9%に引き下がるとあります(特例基準割合が2%の場合)。

この事業承継税制は従来からあったのですが、この利子税が怖くてなかなか手が出せないという話を聞いたことがあります。例えば、もし相続税・贈与税の納税期限の翌日から5年後に納税猶予の要件が切れたら、5年前まで遡って利子税が課税されてしまうのです(年利2.1%の単利計算)。今回の0.9%への引き下げで事業承継税制の活用が少しでも後押しされればと考えています。