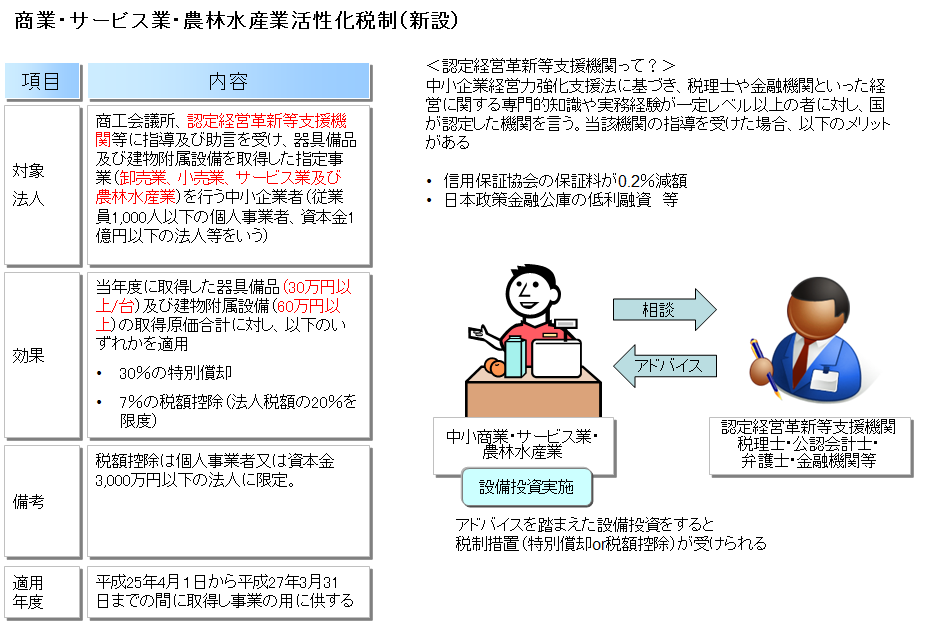

平成25年税制改正のものですが、特別償却or特別控除にかかる税制を一つご紹介します。なお、この制度の適用は「経営革新等支援機関」による指導が必要となります。

TEL: 086-362-0375

FAX: 086-239-4950

〒709-1213 岡山市南区彦崎2910-3

平成25年税制改正のものですが、特別償却or特別控除にかかる税制を一つご紹介します。なお、この制度の適用は「経営革新等支援機関」による指導が必要となります。

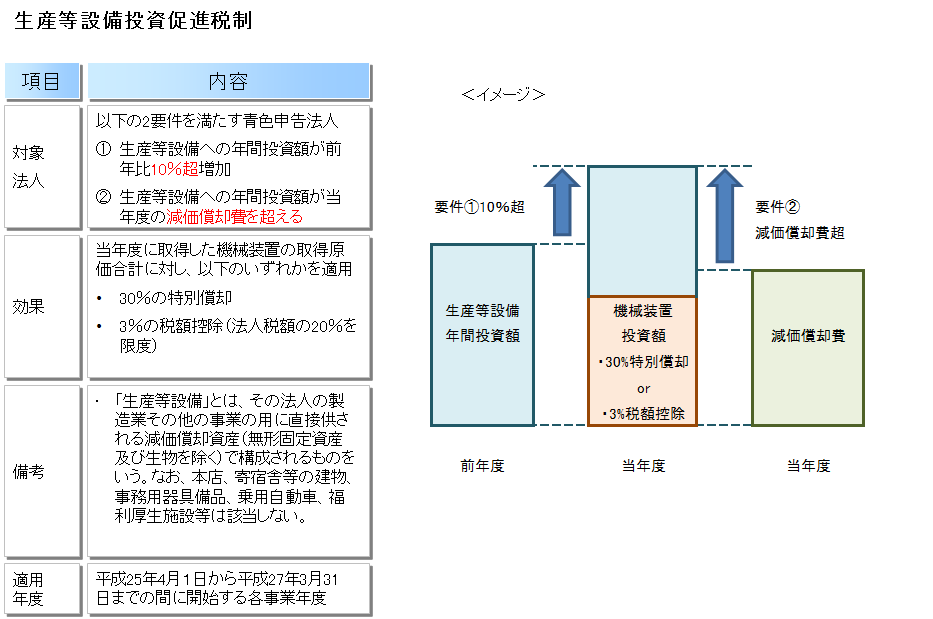

先日、生産性向上設備投資促進税制(平成26年度税制改正)についてお話ししましたが、これと似たような税制があり、生産等設備投資促進税制(平成25年度税制改正)と言います。ややこしすぎます!

混同しないように生産等設備投資促進税制について解説した資料を下記に添付致します。ご参照ください。

久々に税務のお話を。

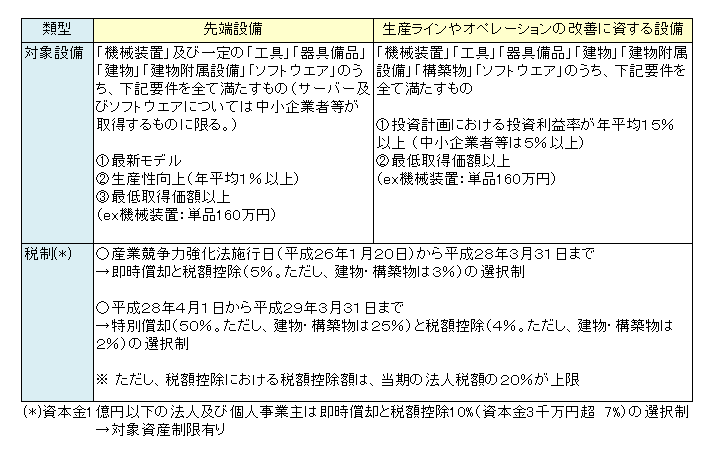

平成26年度税制改正の説明をします。今回は「生産性向上設備投資促進税制」です。

これは質の高い設備投資をしたならば、一定の①特別償却(中小企業100%)又は②税額控除(中小企業10%)を認めるものです。詳細は下の添付資料及びリンクをご覧ください。

ここでは①特別償却と②税額控除とは何ぞや?というそもそも論の説明を簡単にさせてください。一言で言うと、①は「経費の前倒し」、②は「免税」です。

例えば、この税制の対象となる設備投資を100行った場合、①だと、100×100%=100経費にできることになります。投資した期に全額経費にできるのです。通常は「減価償却」という作業を経て経費にします。耐用年数10年、定額法を採用すると仮定した場合、100÷10年=10だけしか経費にできません。これを10年繰り返します。100全額を経費にするのに10年かかります。それを①だと1年で100全額経費にできるので、「経費の前倒し」となるのです。

一方、②だと、100×10%=10だけ免税されます。年間の法人税等が50だとすると、50-10=40だけ払えばよくなります。ただ、経費については通常の減価償却がなされるので10だけ経費にし、それを10年続けることになります。

①と②を比べると、トータル的には免税の②が有利となります。ただし、①は投資した期に巨額の経費を立てられるので、その期の税額は大きく抑えられ、直近の資金繰りは改善できるという効果があります。それぞれに効用を考え、選択する必要があります。

→制度の概要資料はコチラ

前回のブログで「相続は争族です。事前の準備が重要です。」的なコメントをしましたが、一つ言い忘れたことがありました。それは、

「争族はお金持ちに限った話ではない。」という点です。

平成27年1月1日より相続税の基礎控除額が引き下げられることから、相続税の対象となる相続が増加するというのもあるのですが、そもそも相続税が発生しようがしまいが「争族」は起こりうるのです。

相続財産のほとんどが現金預金等の金融資産のみであれば、それを相続人で配分すればすむ話ですが、実際の相続で対象となる資産というのは「土地・建物」といった不動産が多いと思います。この不動産、おいそれと配分できませんよね。昔は家長制度の流れから家を継ぐ長男が全ての遺産を相続し、他の兄弟は相続放棄、というのもあったかもしれませんが、個人の権利が制度的・精神的に強くなった昨今ではそんなのもはや絵空事(笑)みなさんしっかり自身の権利を主張されます。

さてここで相続が発生し、遺産が被相続人(母)が住んでいた土地建物(時価4,500万・一軒家)のみだったとします。相続人は子3人で長男が母と同居しており、他の兄弟は皆独立してそれぞれ家庭を持っているケースを考えます。相続人が全て相続の権利を主張し、かつ母の遺言がない場合、相続の方法は以下の3通りくらいしかないかと思われます。

1の場合は長男が支払資金を確保することが必要となります。また、2の場合は長男が住んでいた家を出ていく必要があります。残るは3ですか。これは問題がなさそう?いえいえとんでもない。大いに問題あります。仮に兄弟が仲が良く、長男がそこに住み続けてもいいことになれば問題はないようにも思われますが、将来兄弟仲が悪くなったらどうでしょうか?あるいは兄弟の子達が将来相続を受けることになったとき権利者は何人?兄弟にそれぞれ2人ずつ相続人がいたとしたら3×2=6人です。6人で共有?果たしてうまくいくでしょうか?

・・・といった具合で、いずれにせよ何か「キナ臭さ」を感じませんでしょうか?たとえ相続税が発生しなくとも、相続はおおいに「争族」になりうるのです。我々には関係ない、と傍観するのではなく「争族」は自身の身にも降りかかりうるものだという意識は最低限持っておく必要があるかと思います。

昨日テレビを見ていたら「相続」をテーマにしたバラエティ番組をやっていたので何気に拝見しておりました。まずは税制改正により平成27年1月1日以後の相続から基礎控除額が改定される旨の説明がありました。

(現行)基礎控除額=5,000万+1,000万×法定相続人数

(改正)基礎控除額=3,000万+600万×法定相続人数

法定相続人が3人とした場合、基礎控除額は以下のとおりとなります。

(現行)基礎控除額=5,000万+1,000万×3=8,000万

(改正)基礎控除額=3,000万+600万×3=4,800万

つまり、現行では相続財産が8,000万の相続では相続税は発生しませんが、改正後では相続税が発生しうるということ。皆さん注意してくださいねという内容です。

その後は、相続の際によく起こるトラブルをドラマ仕立てでわかりやすく解説してくれます。

とある老夫婦には子供が3人(長男、長女、次女)いて、姉妹はよく親の面倒をみるが長男はほったらかし。そんな中、母が亡くなりました。家族が悲しみにくれているところ、長男がズカズカ入ってきて、「遺産よこせ」。この展開、わかりやすすぎますね(笑)しかし、母は生前、自筆の遺言書を残しており、その内容は「遺産は父と娘2人にのみ遺す」というものでした。めでたしめでたし・・とはいかず、その遺言書には日付が「○月吉日」となっており無効!長男にまんまと遺産を取られてしまうのでした。

その後、次は父が亡くなります。母の時の教訓を活かし、父は生前、自筆ではなく公正証書による遺言を残してました。公正証書遺言とは第三者である公証人が作成する遺言書で、法律面のチェックができるため、自筆の時の日付の記載漏れといったミスはおこりません。遺言書の内容は「遺産はすべて娘2人に遺す」というもの。これでようやく長男を排除!めでたしめでたし・・・とはいかず、長男には「遺留分」を請求されてしまうのでした。遺留分とは法定相続人が相続財産を最低限請求できる権利です。結局、娘は遺留分を自身の預金を切り崩して長男に支払ったのでした。うーむ、悔しい!!というところで再現ドラマは終了します。

このドラマ、とてもわかりやすくておもしろかったです。ポイントは二つですね。

相続における基本中の基本です。特に遺留分は行使されることを前提にその資金をあらかじめ準備しておくことが肝要です。

ところで、このドラマを見て思ったのが、このご家族はなぜ弁護士等の専門家にこの件を相談しなかったのだろうかということです。公正証書遺言や遺留分のくだりは専門家なら絶対に見過ごしません。このご家族は多少の報酬を払ってでも専門家に相談すべきだったと思います。そうしなかったため、結局長男に遺産を権利分フルにもっていかれることになりました。どちらが高くついたかということですね。まぁドラマに突っ込んでもしょうがないのですが。。。「相続は争族」とよく言われます。「我々は関係ない」とスルーするのではなく早めの対策が必要かと思われます。

9月4日、婚姻関係にない子(婚外子)の相続分を婚姻関係にある子(嫡出子)の半分とする民法の定めを「違憲」とする判断が、最高裁大法廷で決定されました。裁判官14人の全員一致の判断という点が目を見張ります。厳格な法律婚主義よりも個人の人権が優先されたということで、社会全体の価値観の変化がもたらした結果と言えるでしょう。

税理士としては、「婚外子の法定相続分は嫡出子の1/2」と暗記していましたが、これを改めないといけませんね。法律も常に変わっていくのでキャッチアップもなかなか大変です。

ちなみに、今回の判決は過去決着済の遺産分割には影響しないとの言及がなされていますが、これ当事者の方々は納得できるのでしょうか?「はい、そうですか。」とは簡単に言えないのではないですかね。

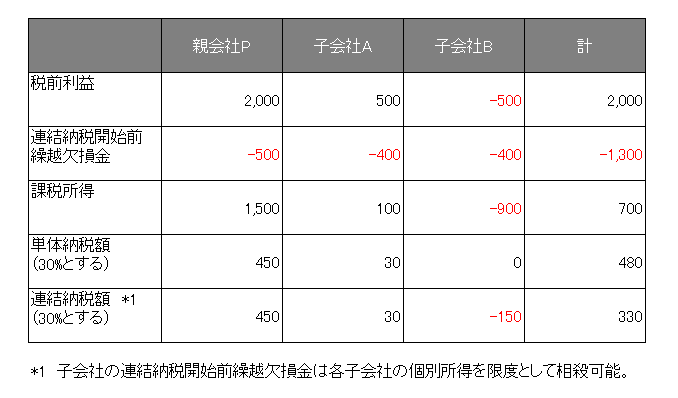

企業の親子間で損益を合算する連結納税制度の拡充が政府で検討されています。現在は完全子会社(100%子会社)しか連結納税の対象にできませんが、例えば米国のように8割以上出資する子会社ならば損益通算できるといった検討がなされます。

連結納税制度とはざっくり言うと、グループ会社間で損益を通算した上で課税される制度です(下記表をご参照ください)。例えば親会社で利益が出て、子会社で損失が出た場合、単体納税制度だと親会社に課税されて終わりですが、連結納税制度だと親会社の利益と子会社の損失を相殺した上で課税されるため、納税上有利になることが多いのです。これだけ見ると納税者有利な制度ですが、どうもあまり世に浸透している様子がありません。その理由として連結納税導入時に子会社の繰越欠損金が切り捨てられるというのがありました。しかし、平成22年度税制改正により、一定の要件のもと子会社の繰越欠損金も相殺対象となったため、この件については解決したはずです。でもなぜか盛り上がらないんですよね(笑)

これは個人的見解なのですが、やはり大きな原因は税務処理の煩雑化ではないでしょうか。連結納税制度自体かなり複雑な制度のため新システムの導入は必須ですし、グループ全体で税務計算を行うため親会社の事務処理の負担は相当大きくなると予想されます。あと、一方で住民税・事業税は変わらず単体納税制度を適用となるので余計ややこしくなります。なので大企業はともかくとして中小企業はなかなか手が出せないのではないでしょうか。制度自体もっと簡素化してもらえればいいのになとは思います。

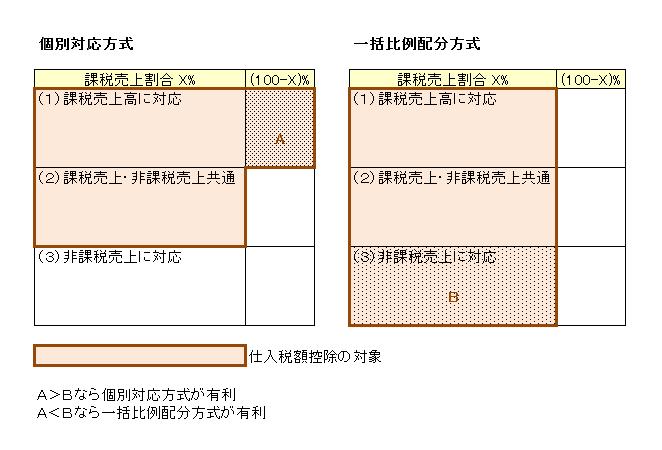

従来、消費税の計算において売上のほとんど(95%以上)が課税売上の場合、全ての課税仕入について仕入税額控除が認められていました(いわゆる95%ルール)。しかし、平成23年度税制改正により、95%ルールの対象者が中小事業者(年間売上が5億円以下の事業者)に限定されることとなりました。年間売上が5億円超の事業者は仕入税額控除の計算にあたり、①個別対応方式と②一括比例配分方式のいずれかを選択適用する必要があります。両者のイメージは下記表をご覧ください。

当該改正は、平成24年4月1日以後に開始する課税期間から適用されるため、実務上平成25年3月末決算の会社から該当することになります。各社は①と②を比較考量し、有利な方を選択することになると思いますが、仮に①を適用する場合は、課税仕入を下記表のように3種類に分ける必要があり、あらかじめ分類ができていないと①の適用は実質無理ということになります。

それもあってか、昨年の今頃は全国の税理士先生が95%ルールの改正について顧問先に説明に回ってらっしゃったと思います。「①を採用するなら仕訳の段階で課税仕入の分類が必要ですよ!」てな感じで。

基本的には①を採用した方が税務上有利になることが多いですが、その反面仕訳上の手間がかかります。その金額的メリットと手間のデメリットを比較して①か②を決定する会社さんが多数なのではないかと思います。

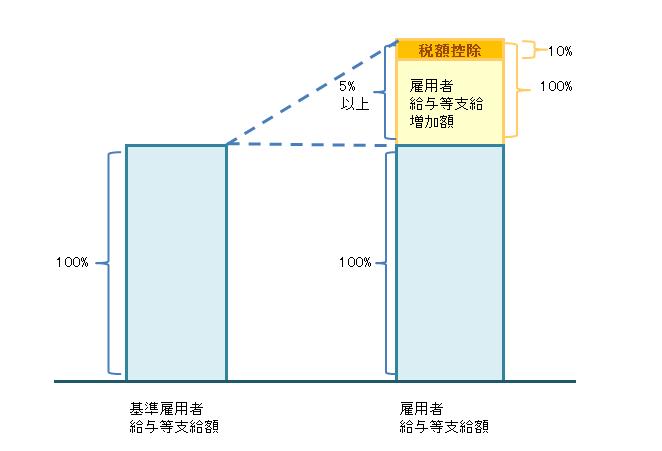

企業による雇用拡大を目指した税制措置が創設されました。

青色申告法人が平成25年4月1日から平成28年3月31日までの間に開始する各事業年度において、国内雇用者に対して給与を支給する場合、その法人の雇用者給与等支給増加額(雇用者給与等支給額から基準雇用者給与等支給額を控除した金額)の基準雇用者給与等支給額に対する割合が5%以上である時、その雇用者給与等支給増加額の10%を税額控除できるというものです。

・・相変わらず読みにくいですね(笑) 要は、基準となる給与支給総額があって、その5%以上を上乗せした給与支給総額を払ったとき、その上乗せ分の10%を税額控除するというものです。これでも分かりづらいですかね。詳細は下図をご参照ください。

なお、ここで言う「基準となる給与支給総額」は平成25年4月1日以後に開始する各事業年度のうち最も古い事業年度の直前の事業年度における給与支給総額のことを言います。つまり、3月末決算の会社だと平成25年3月期の給与支給総額になりますかね。

あと下記のような要件もあります。あてはめが大変そうですね。

要は給与はどんどん増やしていけ!ってことですね

先日、税制改正により住宅税制の借入限度額が増加し納税者が有利となる旨の話をしました。しかし一方で、消費税増税により住宅価格は上昇してしまいます。では税制のみを考慮した場合、いったいいつ、いくらの住宅を購入するのが一番有利なのか?そんな納税者の皆様の声が聞こえてきそうです。

今回、その有利不利判定を(勝手に)やってみましたのでここにご報告いたします。住宅価額は3,000万円、4,000万円、5,000万円で場合分けさせていただきました。

住宅ローン減税額-消費税=有利額

とし、この有利額が一番大きくなる組み合わせを検討しました。以下の表とグラフをご参照ください。結論としては、平成26年3月までに3,000万円の住宅を購入するのが税制上一番有利になるようです。反対に、平成27年10月以降に5,000万円の住宅を購入するのが税制上一番不利みたいですね。これは実は当り前の話で、住宅税制の借入限度額は限界(最大4,000万円)があるのに対し、消費税は限界がありません。よって住宅価格が上昇すればするほど消費税の負担が増えるんですね。

なお、これは超ざっくりの簡便計算です。実際のシミュレーションを行う場合は最寄りの税理士にご相談ください