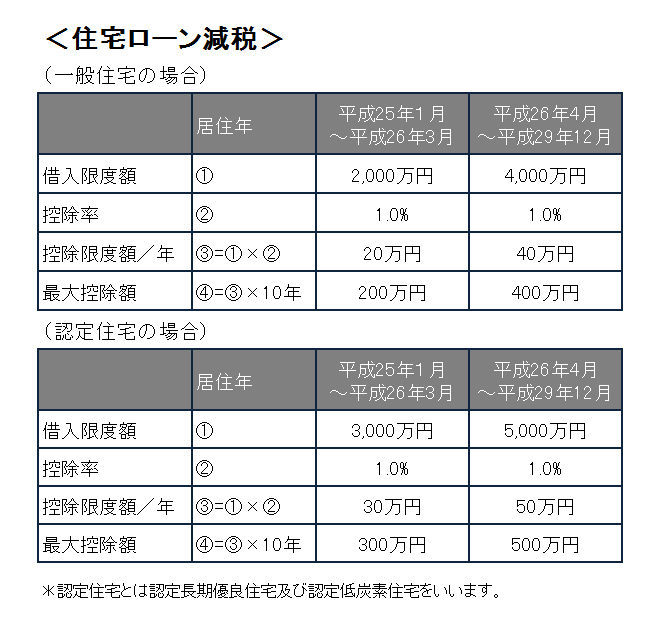

税制改正により、住宅借入金等を有する場合の所得税額の特別控除について、適用期限が4年延長されることが決定しました。詳細は下表のとおりです。

住宅ローン減税はその借入限度額が年々減少傾向にありましたが、消費税増税に呼応して限度額が引き上げられてます。これからマイホームの購入を検討されている方は、この住宅ローン減税と消費税の関係も考慮して意思決定する必要が出てくると思います。

TEL: 086-362-0375

FAX: 086-239-4950

〒709-1213 岡山市南区彦崎2910-3

税制改正により、住宅借入金等を有する場合の所得税額の特別控除について、適用期限が4年延長されることが決定しました。詳細は下表のとおりです。

住宅ローン減税はその借入限度額が年々減少傾向にありましたが、消費税増税に呼応して限度額が引き上げられてます。これからマイホームの購入を検討されている方は、この住宅ローン減税と消費税の関係も考慮して意思決定する必要が出てくると思います。

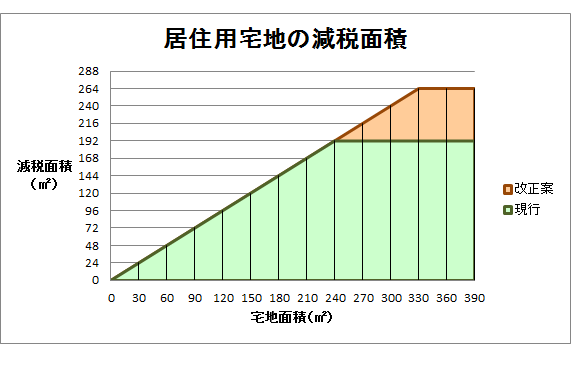

今回の税制改正で小規模宅地等の特例について見直しが行われます。具体的には、特定居住用宅地等に係る特例の適用対象面積が現行の240㎡から330㎡まで拡大しました。

小規模宅地等の特例とは、個人が相続等により取得した財産のうち、被相続人等の居住の用に供されていた宅地等について、相続税の課税価格を一定額減額する制度を言います。居住用宅地については240㎡を限度とし80%の割合で減額されていました。例えば、居住用宅地が150㎡であれば80%の120㎡、240㎡であれば80%の192㎡が減額の対象となります。土地の相続税評価額=100,000円/㎡であれば、以下のとおり減額されます。

100,000円/㎡×120㎡=12,000,000円

100,000円/㎡×192㎡=19,200,000円

要は納税者有利の数少ないアメ制度になります。相続税の税制改正については、基礎控除額の引下や相続税率の上昇などムチばかりが目立っていたのでここらでガス抜き制度をブチ込んできたと言えますね。

なお、この改正は平成27年1月1日以後に相続又は遺贈により取得する財産に係る相続税について適用されます。

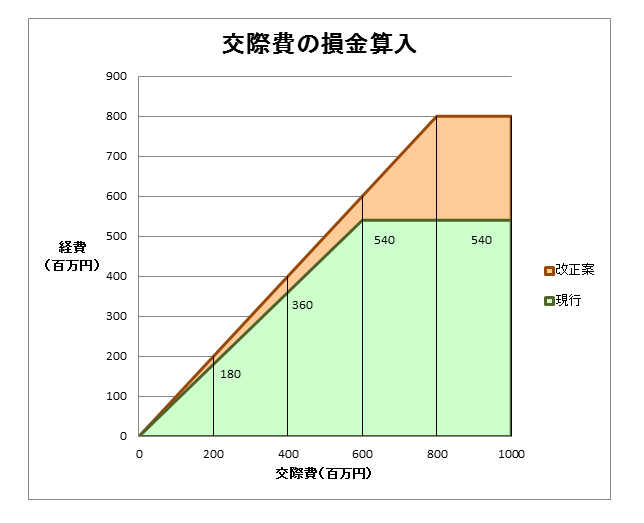

従来、中小法人(期末資本金の額が1億円以下の法人)については、600万円を限度として交際費の90%部分の損金算入が認められていました。今回の税制改正により、800万円を限度として交際費の100%部分の損金算入が認められるようになります。経費として認められる交際費が大幅に増額されたことにより、企業の消費を促し景気アップの効果が見込まれます。

なお、適用時期は平成25年2月4日時点で不明です。すみません。

続いては事業承継税制です。非上場株式に係る相続税・贈与税の納税猶予制度についていくつかの見直しが行われています。ちなみに相続税・贈与税の納税猶予とは、後継者が自社株式を相続あるいは贈与を受けた場合に、当然かかるはずの相続税あるいは贈与税の課税が後継者の死亡等まで猶予される制度です。

改正された内容の中で注目すべきは「利子税の免除」です。改正大綱の中に、「経済産業大臣の認定の有効期間(5年間)の経過後に納税猶予税額の全部又は一部を納付する場合については当該期間中の利子税を免除することとする。」とあり、利子税の割合が年2.1%から0.9%に引き下がるとあります(特例基準割合が2%の場合)。

この事業承継税制は従来からあったのですが、この利子税が怖くてなかなか手が出せないという話を聞いたことがあります。例えば、もし相続税・贈与税の納税期限の翌日から5年後に納税猶予の要件が切れたら、5年前まで遡って利子税が課税されてしまうのです(年利2.1%の単利計算)。今回の0.9%への引き下げで事業承継税制の活用が少しでも後押しされればと考えています。

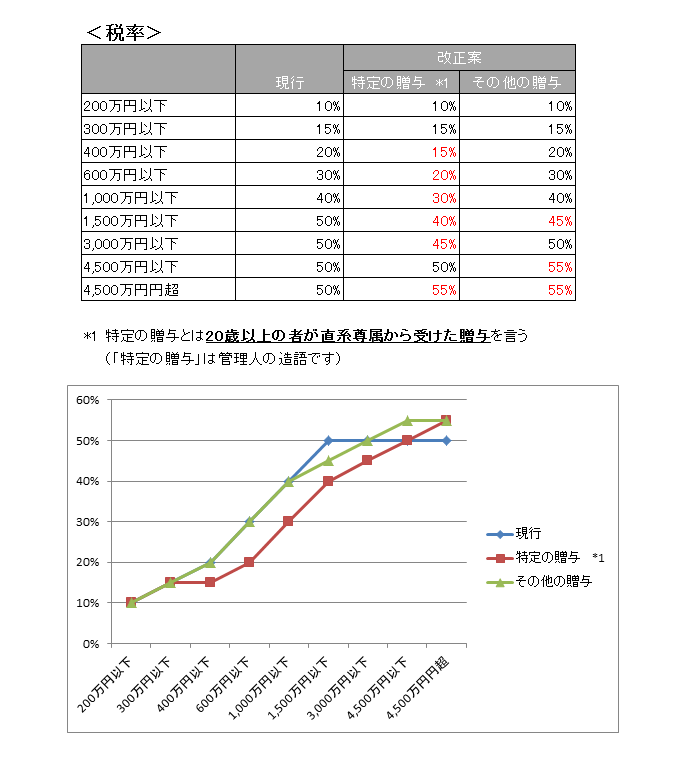

平成25年度税制改正大綱にて、贈与財産に係る贈与税の税率構造が見直されました。改正により贈与は次の2つのパターンに分けられ、それぞれ税率が異なります。なお相続時精算課税は除きます。

ちなみに直系尊属とは祖父母、父母など自分より前の世代で直通する系統の親族のことです。財産の世代交代を促すため一定金額については税率を抑えたようですね。でもなんか細々した変更に見えますね。やるならもっとガツンとやればいいと思いますが。

なお、当該改正は、平成27年1月1日以後に贈与により取得する財産に係る贈与税について適用します。

1月24日に平成25年度税制改正大綱が出ました。以降、このブログで順次取り上げていきたいと思います。

まずは資産課税の相続税・贈与税の見直しです。

前々から言われていた相続税の基礎控除の引き下げと税率の改定が決定されました。現在の相続税課税対象者は被相続人全体の4%程度だそうですが、この基礎控除の引き下げにより納税対象者が大きく増えると予想されます。相続対策が今まで以上に大切になりますね。なお、当該改正は平成27年1月1日以後に相続又は遺贈により取得する財産に係る相続税について適用されます。

取り急ぎご報告の第3弾です。

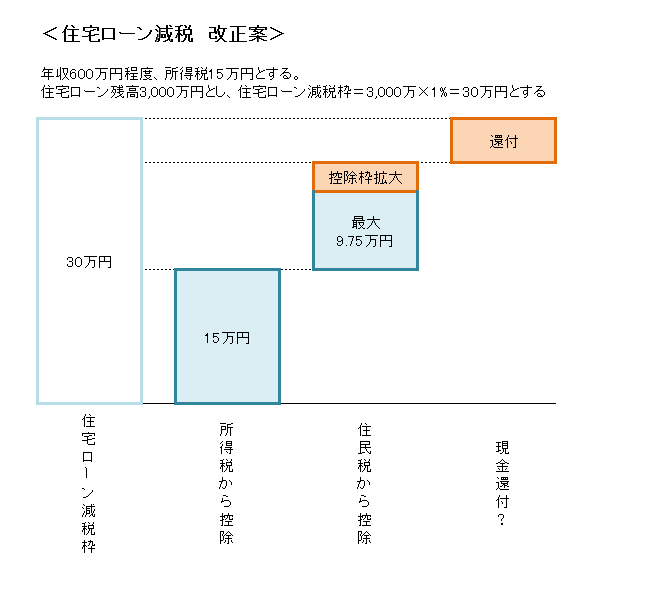

自民党は1月9日、2014年4月の消費税増税後に住宅購入した者に対し現金給付制度を設ける方針を固めました。具体的には住宅ローン減税の利用者を対象とし、所得税及び住民税の減税枠を使い切れなかった部分に対し現金で補填します。さらには住宅ローン減税の住民税の枠も拡大予定です。

従来の住宅ローン減税制度は、所得税から住宅ローン残高に一定率を乗じた額(住宅ローン減税枠)を差し引くものです。ただし、住宅ローン減税枠が余った場合は、さらに住民税から差し引くことができます(最大97,500円)。今回の改正案ではその住民税控除額を97,500円から拡大し、かつ、それでも差し引けなかった住宅ローン減税枠は現金支給するというものです。詳細は下記表をご覧下さい。

それにしても現金給付までやってしまうとは、自民党が野党時代に批判していた民主党のバラマキと果たして何が違うのかよくわかりませんね。

なお、当該改正は2013年1月10日時点で確定ではない点にご留意ください。

取り急ぎご報告の第2弾です。

自民党は1月9日までに、祖父母が孫に教育資金をまとめて贈与した場合、贈与税を一定額非課税にする方針を固めました。祖父母が信託銀行などに孫名義で口座を作り、将来の教育資金を一括贈与した場合、1人当たり1,000万円~1,500万円を上限に贈与税を非課税とします。

現行でも祖父母が孫等のために進学費用や授業料を払うのは非課税でしたが「祖父母が授業料をその都度直接支払う」といった要件があり、教育費名目であってもまとめて贈与した場合は課税対象でした。今回の改正により「教育名目」であれば一括贈与が非課税で可能となります。高齢者から現役世代への所得移転を促し経済の活性化を図るのが目的と言えます。

ただ、この教育資金の管理が大変ですね。出費内容をその都度チェックしないといけませんし、もし教育以外の利用をしてしまった場合、当該贈与が遡って課税対象になったりするとたまったものじゃありません。こういった弊害を回避するために信託銀行を利用するのでしょうが、これはこれでコストがかさみそうですね。信託銀行と教育業界にとっては、とりあえずは朗報と言えるでしょう。

なお、当該改正は2013年1月10日時点で確定ではない点にご留意ください。

取り急ぎご報告の第1弾です。

自民・公明両党は1月9日の与党税制協議会で所得税の最高税率を引き上げることを大筋合意しました。現行の所得税は所得が増えれば増えるほど段階的に税率が上がる累進課税制度であり、最高税率は所得1,800万円超に対しての40%です。この最高税率を引き上げて、所得5,000万円超に対して45%の適用を検討しています。これは消費税引上に併せて富裕層への増税を重視した結果です。今後調整が行われ2013年度の与党税制改正大綱に盛り込まれます。

それにしても最高税率45%ですか。住民税10%と合わせると55%ですね。所得の半分以上が税金で持っていかれるというのもなかなかシビアですね。節税対策の重要性が今後さらに増すと思われます。

なお、当該改正は2013年1月10日時点で確定ではない点にご留意ください。

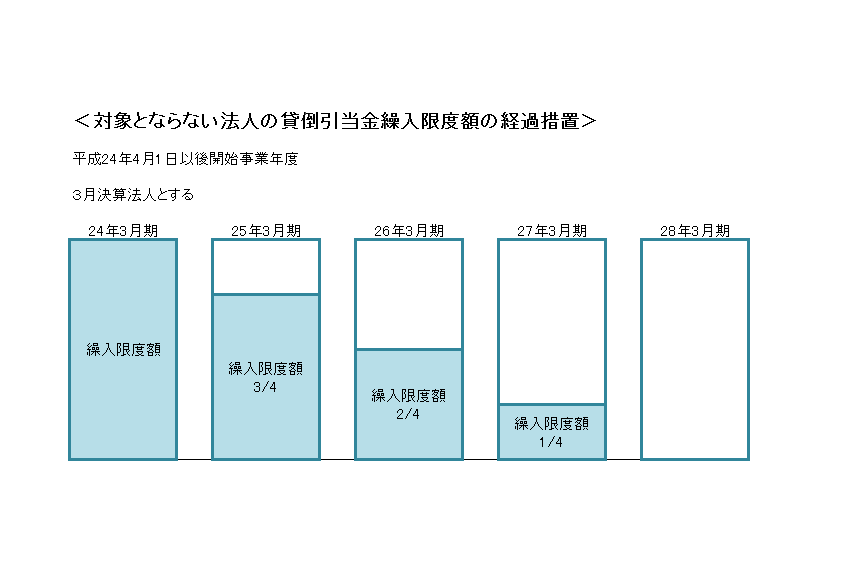

当事務所のHPの「カテゴリー欄」を見ると、肝心な「法人税」がありませんでしたね。という訳で今回は今更ながらの法人税から、貸倒引当金の制度変更についてお話します。

平成24年4月1日以後に開始する事業年度から、貸倒引当金制度の対象となる法人は以下に限定されます。特に1に注意です。

上記以外の法人は、経過措置として3年間は従来の損金算入限度額に対して一定割合を乗じた金額を繰入限度額とし、以後の適用はなくなります。添付資料を参考にしてみてください。

引当金最後の砦とも言える貸倒引当金にもいよいよメスが入りました。これで会計と税務はますます仲が悪く・・、もとい乖離していきます。先日投稿した「税効果会計」の範囲がそれだけ広がることになりますね。

添付資料